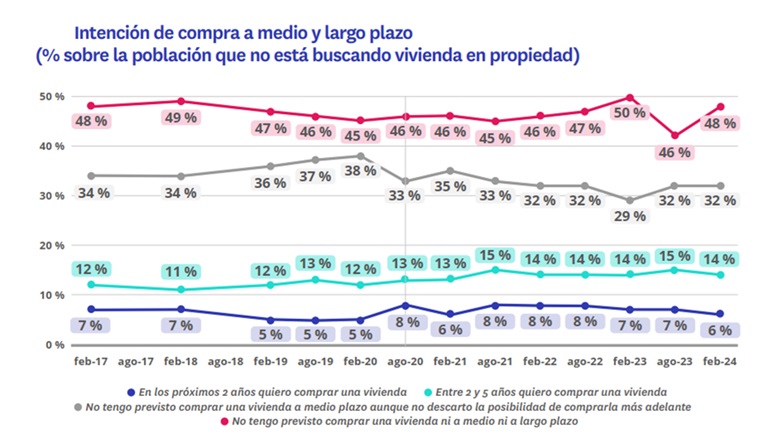

En el último año, un 14% de españoles ha estado relacionado con el mercado de la vivienda y lo ha hecho en el mercado de la compra de vivienda. De estos, un 3% ha logrado comprar vivienda en el último año y un 11% lo ha intentado, pero todavía no lo ha conseguido. En el otro extremo, existe un 86% de españoles que no se ha interesado en la compra de un inmueble en el último año, aunque un 20% prevé hacerlo en los próximos cinco años. Esta es una de las conclusiones del informe “Radiografía del mercado de la vivienda en el primer semestre de 2024” elaborado por Fotocasa Research.

Al profundizar en el dato de los españoles que planean comprar vivienda en los próximos cinco años (20%) se ve que un 6% planea hacerlo en los próximos dos años y un 14% en un plazo que oscila entre los dos y cinco años.

“Es muy alentador que un 20% de los compradores planeen adquirir una vivienda en los próximos años. Esta significativa demanda es una señal positiva para el sector inmobiliario, ya que refleja la confianza de los consumidores y la estabilidad del mercado. Este aumento proyectado en la demanda representa una gran oportunidad para los promotores y constructores, quienes deberán estar preparados para ofrecer soluciones habitacionales que satisfagan las necesidades de estos futuros compradores. Es fundamental que el sector se anticipe a esta demanda y trabaje en desarrollar proyectos innovadores y sostenibles que no solo respondan a las expectativas de los compradores, sino que también contribuyan al crecimiento y dinamismo del mercado inmobiliario”, comenta María Matos, directora de Estudios y portavoz de Fotocasa.

Los jóvenes son los que muestran mayor intención de compra en el futuro

La edad es otro factor muy determinante en la intención de compra de los particulares. Así, el segmento que conforman los jóvenes es el que muestra mayor intención a adquirir una vivienda en un plazo de, como máximo, cinco años. En concreto, el 37% de las personas entre los 25 y los 34 años prevé convertirse en propietario en un plazo no superior a cinco años. Es un porcentaje un punto menor al registrado en 2023, cuando se alcanzó el 38%.

La intención de compra de los más jóvenes (18-24 años) a medio o largo plazo también comprende al 37% de los encuestados, un porcentaje que, al igual que en el caso anterior, también se retrae en un punto con respecto a la cifra de doce meses antes.

Como es natural, a medida que crece la edad de los particulares menor intención de compra se observa en el horizonte de cinco años. De este modo, los que cuentan entre 55 y 75 años tan solo se plantean esta opción en un 9% de los consultados. Es, además, un porcentaje dos puntos más bajo que el anotado un año antes.

Son cifras que obedecen a una lógica generacional, dado que son los más jóvenes encaran un futuro más extenso en el que deben resolver su situación residencial, mientras que los grupos de más edad se encuentran ya en una situación de estabilidad vital.

Razones para aplazar la compra

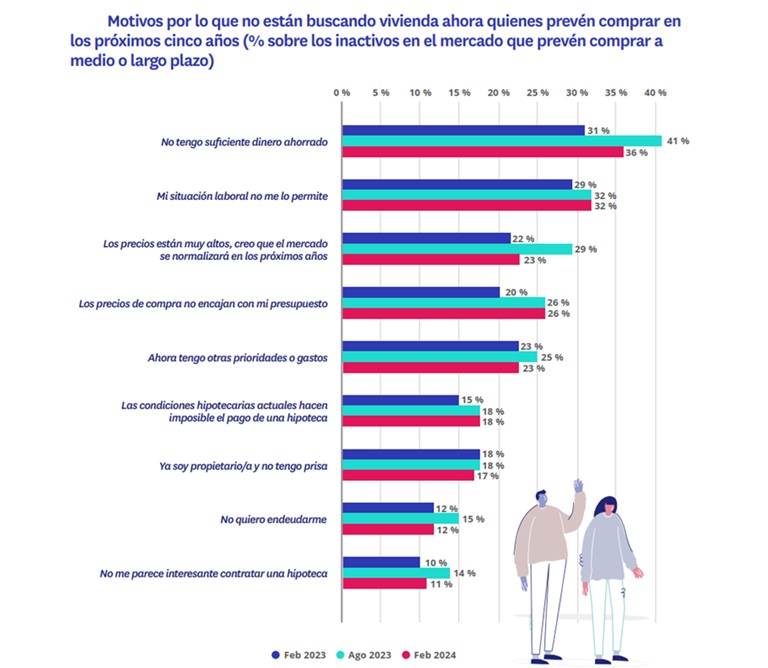

La falta de ahorro y la propia situación económica o laboral continúan siendo las principales barreras para la compra de vivienda a corto-medio plazo entre los españoles que muestran intención de adquirir un inmueble en un horizonte inferior a cinco años. Además, ambos factores ganan peso respecto a 2023. Así, la falta de ahorro crece como freno a los deseos de los potenciales compradores, al pasar del 31% al 36%, mientras que la situación económica laboral/propia se incrementa del 29% al 32%.

“El primer obstáculo para la compra de vivienda es el leve ahorro de las familias. Por ello, es fundamental que desde las administraciones se sigan impulsando planes y medidas como los avales a la compra de vivienda, además de rebajar la carga fiscal asociada a la compra o recuperar planes de deducciones que puedan suponer el impulso que los compradores primerizos necesitan”, asegura María Matos, directora de Estudios y portavoz de Fotocasa.

Otras razones que comentan los futuros compradores para aplazar la compra son los altos precios o la adaptación de los precios al presupuesto de cada uno. En el primer caso, se salta del 22% al 28%, mientras que en el segundo la escalada supone pasar del 20% al 26% en un año.

Por su parte, la dificultad que comportan las condiciones hipotecarias actuales también se percibe con mayor preocupación, ya que su porcentaje de consideración con barrera entre los deseos y su materialización sube desde el 15% hasta el 18% entre 2023 y 2024.

Por segmentos de edad, los motivos relacionados con la hipoteca, y la no adecuación de los precios al presupuesto son barreras que tienden a ganar importancia para el colectivo más joven (de 18 a 24 años). Por su parte, los jóvenes de 25 a 34 años comparten con el segmento de menor edad un aumento de los motivos relacionados con la hipoteca como barrera de acceso. Pero, además, en este colectivo aumenta el peso de dos motivos con alta penetración como son la falta de ahorro y los altos precios. Entre el colectivo de 55-75 años, disminuye el peso de los motivos relacionados con la hipoteca como barrera para querer comprar una vivienda en el corto-medio plazo.