Es lógico que un contexto como el actual, todas aquellas personas que de una manera u otra participan como actores relevantes en el sector inmobiliario tengan dudas e incertidumbres. Es muy normal que se sientan abrumados por las circunstancias del presente y no sepan muy bien cómo enfocarse para el futuro.

María Matos, portavoz y directora de estudios de Fotocasa, fue una de las conferenciantes más esperadas del Fotocasa Pro Academy Day que celebramos en Madrid. En parte porque ella es la mujer de los datos y porque es capaz de ofrecernos una panorámica de lo más completa sobre el estado actual de las cosas, pero también sobre el futuro del sector inmobiliario, en el corto y el largo plazo.

La subida de tipos y la nueva política del BCE

El escenario en el que nos encontramos ahora es ciertamente particular, pero no más dificultoso que en otras ocasiones. No hay más que recordar la crisis de 2008, de la que el sector inmobiliario supo salir, remontar y volver a posicionarse. Luego, cuando las aguas parecían calmadas, llegó 2020, una pandemia y muchas dificultades posteriores. Sin embargo, ahora mismo podemos decir que, una vez más, el sector ha sabido demostrar su resiliencia. Y en plena senda para resistir y seguir creciendo nos situamos.

Durante el último año han sucedido distintas cosas que están condicionado sobremanera el funcionamiento del mercado inmobiliario. En su lucha por conseguir la estabilidad de precios, el Banco Central Europeo (BCE) se encuentra inmerso en una dinámica de subida de tipos que configura el ciclo más agresivo de la historia del organismo. No en vano, desde julio de 2022 se ha alcanzado un incremento de 450 puntos básicos en diez subidas consecutivas. La última, el 14 de septiembre de 2023.

La realidad es que los compradores ya no solicitan hipotecas por la subida de tipos. Esta traslación al mercado se ha producido de manera paulatina, con siete meses de descensos vinculados al cambio en la política monetaria del BCE. Sin embargo, hemos regresado a niveles previos a la pandemia, lo que no es, en absoluto, una mala situación, sino un punto razonable después de haber alcanzado niveles de boom después de la pandemia, también en compraventas.

El incremento del euríbor: ¿cuándo llegará la estabilización?

Del mismo modo que los tipos, el euríbor también ha experimentado un incremento considerable: se trata de la mayor escalada de la historia, aunque todavía no ha llegado a máximos. Esto ha repercutido en un incremento más que notable de las cuotas hipotecarias en aquellos préstamos variables y ha añadido dificultades a la gestión de las economías familiares. No obstante, todo apunta a que ya estamos entrando en una etapa de estabilización y que el euríbor alcanzará, como máximo, el 4,5 % en los próximos meses.

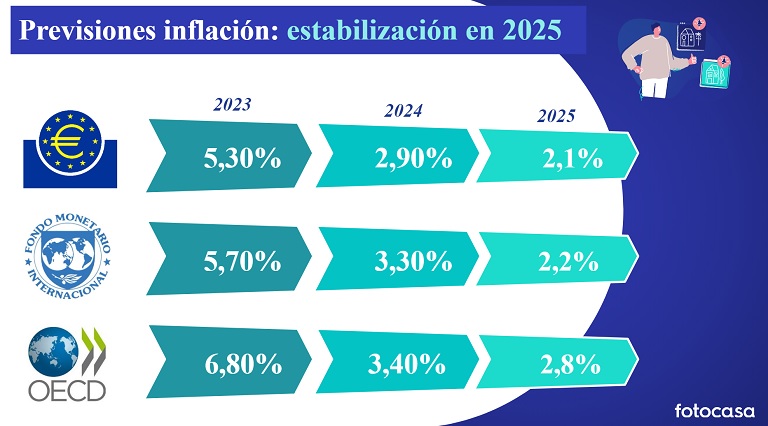

¿Y cuándo bajará el euríbor? Es difícil concretarlo, porque depende directamente de la inflación. El objetivo del BCE es rebajarla al 2 % y lo cierto es que pese a la persistencia en las subidas de tipos, todavía estamos lejos de alcanzar ese porcentaje. Lo que está claro es que según todos los organismos (Unión Europea, FMI y OECD), la bajada y posterior estabilización no llegará hasta 2025, con porcentajes alrededor del 2 %.

Los compradores: los grandes perjudicados de la nueva política monetaria

Una cosa está clara: los grandes perjudicados de la nueva política monetaria del BCE con la que persigue reducir la inflación son los compradores. Estamos hablando de un 59 % de los compradores, según Fotocasa. La subida de precios está reduciendo su poder adquisitivo y la oferta hipotecaria se encarece. De ahí que ya estemos notando que los compradores de vivienda no se hipotecan. Un 28 % paralizan el proceso y otro 31 % se plantean detener la compra.

Sea como sea, estamos detectando que tras el boom de 2021 y pese a las caídas posteriores a las primeras subidas de tipos, la participación de en el mercado inmobiliario se está recuperando. Aunque, de todos modos, es normal que se registren caídas después de los elevados incrementos que se registraron tras el estallido de la pandemia.

La demanda de compra se sitúa ahora mismo alrededor del 16 %, mientras que la oferta de venta se encuentra en un 4 %. De nuevo, las cifras ponen sobre la mesa un problema endémico en España: la escasez de vivienda. Creamos más hogares que viviendas y esto redunda en incrementos de precios y, por supuesto, en la inaccesibilidad.

¿Cuál es el perfil de los que demandan vivienda ahora?

Ahora mismo, quienes pretenden participar en el mercado de la vivienda son particulares que quieren comprar (51 %), particulares que quieren alquilar (40 %) y particulares que se encuentran en ambos mercados (9 %). El perfil de los compradores ha cambiado notablemente. Ahora, el comprador:

- Es un perfil más solvente

- Es comprador extranjero

- Es inversor y/o ahorrador

- No compra tanto segunda residencia

Además, el 32 % de los que compran no necesitan hipoteca. Este porcentaje se ha incrementado, porque era del 27 % en 2022. La mayor parte (18 %) porque tenían dinero ahorrado, mientras que el 8 % y el 6 % recibieron ayuda de familiares y lo financiaron con la venta de una antigua vivienda, respectivamente. Por tanto, y como apuntábamos al principio, se ha reducido la demanda de hipotecas gracias a que los compradores han podido echar mano de sus ahorros.

¿Qué sucederá con el precio de la vivienda de ahora en adelante?

Del mismo modo que las compraventas están acomodándose, el precio de la vivienda también está experimentando una moderación más que significativa. Tras la subida de más elevada de los últimos quince años (alcanzó un 10,8 % en junio de 2023), el crecimiento se está ralentizando, incluso por debajo del 8 % (septiembre de 2023).

Se espera que esta tendencia se mantenga en el tiempo. Mientras tanto, con el empleo en tasas positivas será mucho más fácil que el mercado siga mostrándose resiliente. El interés por comprar se mantiene, pese a estar muy distanciado de la oferta, que es, sin duda, escasa. De hecho, en este punto hay que subrayar el gran déficit productivo en vivienda de obra nueva, que dificultan en el medio y largo plazo la solución de este gran problema.

Con la vista puesta en 2024, los profesionales del sector inmobiliario deben tener claro que en estas circunstancias, es muy lógico que las operaciones exijan ahora una mayor negociación y que se amplíe el tiempo de venta. Como siempre, para seguir surfeando la ola será imprescindible ser conocedores de la evolución de esta situación y, por supuesto, tener a mano todas aquellas herramientas y conocimientos que pueden ayudarnos a gestionar con más acierto nuestro día a día como agentes.

¿Cuáles son las tendencias en el mercado del alquiler?

En este momento de 2023, el mercado del alquiler ha experimentado un incremento del 25 % por contraste a la caída del -27 % que ha anotado la compraventa. Uno de los problemas más importantes que tiene el alquiler es la escasez de vivienda disponible: y es que la oferta se ha reducido hasta un 3 %. Esto ha provocado, en parte, que el precio esté en máximos prácticamente en todas las comunidades, exceptuando Castilla-La Mancha y Aragón, que están cerca de llegar.

El mercado del alquiler en España sigue siendo volátil e inestable. Uno de los grandes problemas tiene que ver con los altos precios de las rentas, que hacen inaccesible la vivienda para los inquilinos y ponen en jaque las rentas más bajas. Sin embargo, la rentabilidad inversora es elevada. Por otra parte, tenemos la cuestión de la regulación. Los cambios legislativos, con la entrada en vigor ahora de la Ley Estatal de Vivienda, crean cierta inseguridad jurídica, han reducido la oferta disponible y pueden derivar en la aparición de nuevas fórmulas de arrendamiento.

¿Qué podemos hacer como agentes inmobiliarios desde ahora y en 2024 para destacar en el sector inmobiliario?

Resistir como agentes inmobiliarios en un mercado como el actual exige mucho de nosotros. ¿Cuáles son las recomendaciones de María Matos para aplicar desde ahora y en 2024?

- La especialización del agente: la búsqueda de nuevos nichos de mercado interesantes

- Los servicios exclusivos: flipping, financiación, negociación bancaria, asesoría legal...

- La agrupación como sector profesional: para expandirse y trabajar con más fuerza

- La digitalización y la tecnología: la inteligencia artificial y el big data en las agencias

- La formación: para conocer nuevas normativas, técnicas y soportes

Todo esto no hará más que sumar a nuestro background como profesionales capaces, preparados y resilientes. ¿Nos ponemos manos a la obra con el nuevo año?