Hasta hace apenas tres años la mayoría de las personas que firmaban una hipoteca en España elegían un préstamo con un tipo de interés variable. De hecho, si nos remontamos al año 2009, primero del que aporta cifras el Instituto Nacional de Estadística (INE), vemos que, en enero de ese año, el 95,40% de los préstamos hipotecarios para compra de vivienda que se contrataron ese mes fueron a tipo variable y solo el 4,60% restante a tipo de interés fijo. Como vemos en esos datos, el dominio de la hipoteca variable ha sido históricamente en España muy evidente y esto repercute en que casi el 70% de las hipotecas que siguen vigentes hoy en día sean variables, según confirman desde la Asociación Hipotecaria Española (AHE).

No obstante, a partir del año 2016, cuando el euríbor comenzó a posicionarse en negativo y los tipos de interés de las hipotecas fijas también iniciaron su descenso, la tendencia empezó a invertirse. A partir de ahí, en 2020 se consolidó con un ‘sorpaso’ de la hipoteca fija a la variable, y se convertía en la favorita de los españoles.Y no fue hasta mediados de 2022 cuando la hipoteca mixta empezó a aparecer en el mercado como alternativa ante el encarecimiento de las hipotecas fijas y la subida de euríbor, aglutinando buena parte de las nuevas contrataciones.

Pero, ¿qué es una hipoteca variable?¿Y una hipoteca fija o una mixta? ¿Cómo funcionan? Desde el comparador y asesor hipotecario iAhorro hemos realizado una encuesta a más de 1.700 personas de entre 18 y 71 años que todavía no han firmado una hipoteca para averiguar cuánto saben de este tipo de préstamos.

Una de las conclusiones más destacadas de la encuesta, asegura el director de Hipotecas de iAhorro, Simone Colombelli, es que “los españoles no es que sepan cada vez más de hipotecas, pero sí tienen una mayor percepción de los riesgos que acarrean. Por ejemplo, en cuanto buscas algo de información ahora sobre las hipotecas variables, rápidamente te salen los datos elevadísimos que registra el euríbor y el usuario entiende que firmar este tipo de hipoteca acarrea un riesgo”.

La mayoría firmaría una hipoteca fija… porque es más fácil de entender

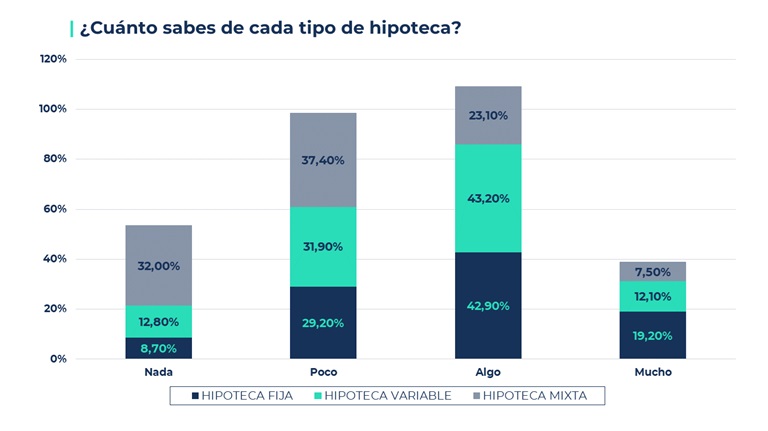

Según la encuesta realizada por iAhorro, los españoles tienen más conocimiento de las hipotecas fijas que de las variables o las mixtas, por lo que también se sitúa como la primera opción de contratación: el 50,30% de los encuestados la elegiría en caso de tener que pedir una hipoteca.

Concretamente, el 42,90% dice que sabe “algo” y el 19,20% “mucho” de las hipotecas fijas, mientras que el 29,20% sabe “poco” y el 8,70% “nada”. Por su parte, de las hipotecas variables, pese a que son las más extendidas en nuestro país, solo el 12,10% de los encuestados por el comparador aseguran que saben “mucho”, el 43,20% tienen “algo” de conocimiento, pero el 31,90% dice que sabe “poco” e incluso el 12,80% restante no sabe “nada” de este tipo de préstamos.

El dato más sorprendente lo vemos en las hipotecas mixtas: el 69,20% de los encuestados por iAhorrodice saber “poco” (37,40%) o “nada” (32%), pero se sitúa como la segunda opción a nivel de contratación, con el 24,20% de los votos, por delante de la variable (12,80%). El resto de los encuestados, el 12,70%, asegura que le es totalmente indiferente qué tipo de hipoteca contratar.

“La hipoteca fija es un producto muy sencillo de entender, mucho más que la variable, aunque su conocimiento en líneas generales vemos que es muy similar. Es cierto que la variable se ha simplificado y la mayoría de los españoles ya la vinculan al euríbor”, explica el director de Hipotecas de iAhorro, Simone Colombelli, que también añade: “Aunque conozcan más las hipotecas variables que las mixtas, debido a la situación actual, las variables se perciben en general como un producto más peligroso, mientras que las mixtas están teniendo claro un impulso por parte de los bancos como la ‘solución’ más adecuada ahora mismo”.

¿Cómo se informan los españoles? El 60% va a su banco de toda la vida

A la pregunta de “¿Cómo te informarías si tuvieras que contratar una hipoteca?” la opción más elegida por los españoles es la de pedir información en su “banco de toda la vida”, que aglutina el 59,40% de los votos. En segundo lugar, se encuentra la “búsqueda en Google”, con un 18% y casi empatados en tercera posición las opciones de “a través de un comparador hipotecario” y “búsqueda en medios de comunicación”, con un 8,20 y 8,10% del total de votos, respectivamente. Por último, los ciudadanos españoles recurrirían para que les ayudaran a sus “familiares o amigos” (4,60%) o harían otro tipo de consultas (1,70%).

No obstante, “la gente cuando realmente pide información es cuando tiene un problema, cuando se ve afectada por algo. Son muchos los hipotecados que ahora mismo están contratando hipotecas fijas o mixtas que no son competitivas, con vinculaciones muy elevadas (nómina, seguro de hogar, seguro de vida, inversiones e incluso la alarma de su casa) por ir solamente a su banco de toda la vida y no comparar con lo que podrían ofrecerle otros bancos, que seguramente sea mucho mejor”, señala el portavoz de iAhorro, Simone Colombelli, que finaliza: “queda mucho todavía que mejorar, tanto en conocimiento como en búsqueda de información independiente y de valor que ayude al hipotecado a tomar una decisión mejor que afecta a su presente y también a su futuro”.