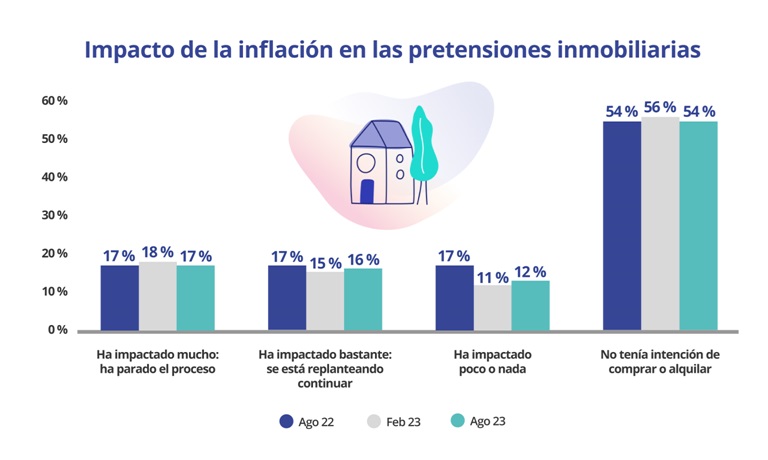

El 33% de los españoles afirman que el incremento de la inflación o encarecimiento de algunos productos y servicios ha impactado “bastante o mucho” en su intención de compra o alquiler de vivienda.Se trata de un porcentaje que permanece prácticamente igual que en agosto de 2022 y febrero de 2023, lo que indica que el efecto de la inflación en el mercado de la vivienda persiste en el tiempo, a pesar de que el IPC fuera rebajándose paulatinamente desde los máximos alcanzados en el verano de 2022.

De manera más precisa, una encuesta de Fotocasa Research a partir de más de 5.000 entrevistas indica concretamente que hay un 17% de españoles que han parado el proceso de compra o alquiler de vivienda como consecuencia de la inflación y otro 16% que se está replanteando si continuar con el mismo.

“Los datos de este análisis revelan que hay un alto porcentaje de potenciales compradores que frente a la gran escalada de tipos de los últimos meses han decidido parar el proceso de compra y otro grupo se los está replanteando. Pero es muy importante tener en cuenta que estos potenciales compradores estarán muy atentos a la evolución del Euríbor durante 2024 y a las posibles ofertas hipotecarias y seguramente se lancen a la compra de vivienda en cuanto se normalice la situación hipotecaria. Será muy importante que el sector esté preparado para esta demanda que será intensa en cuanto el Euríbor vuelva a bajar”, comenta María Matos, directora de Estudios de Fotocasa.

Como se ve, y resulta comprensible, más de la mitad de los particulares mayores de 18 años (un 54%, concretamente, dos puntos porcentuales menos que seis meses antes) no preveían comprar o alquilar vivienda y, por tanto, carecen de intenciones que pudieran sufrir un impacto a causa del incremento de los precios.

Los costes hipotecarios inciden más

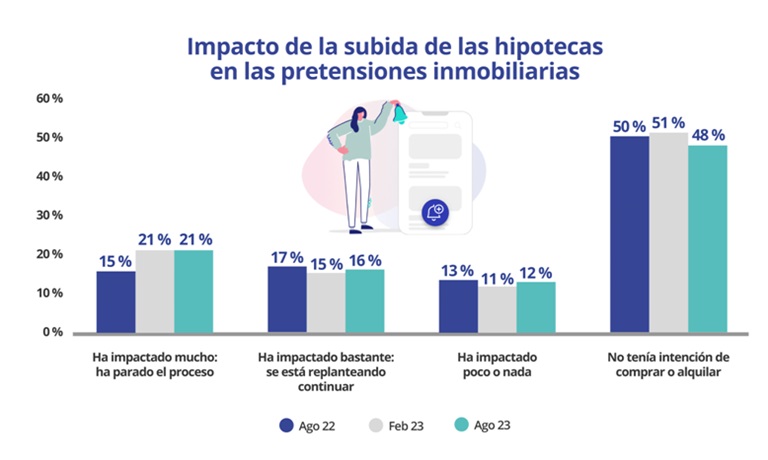

Pero el efecto de la subida de los intereses de los créditos hipotecarios en el mercado inmobiliario resulta mucho más relevante. Es una variable que registra porcentajes significativamente más altos de incidencia.

Así, en este caso, son un 21% de particulares quienes estaban en proceso de compra de un inmueble y han parado el proceso por efecto del incremento de los costes hipotecarios que ha provocado la escalada del Euríbor. Es el mismo porcentaje que en febrero, pero seis puntos por encima del 15% registrado en agosto de 2022. Son los que aseguran que el incremento de los precios ha impactado ‘mucho’ en sus intenciones, tanto como para detener el proceso en el que se encontraban.

Por su parte, los que admiten que la inflación ha afectado ‘bastante’ a sus planes, y que por ello se están replanteando continuar con el proceso de búsqueda activa o compra final de la vivienda ascienden al 16%, un punto más que en febrero. En total, la suma de ambos grupos (los demandantes de vivienda que han interrumpido el proceso y los que se plantean hacerlo) se sitúa en el 37%, cuando un año antes eran el 31%.

Además, otro 7% asegura que la inflación ha impactado ‘poco’ en sus intenciones (un punto más que en febrero), mientras que únicamente un 5% afirma que esta situación no ha provocado efecto alguno en sus intenciones anteriores.

Más incidencia entre los jóvenes

Otro de los aspectos que se analizan en este estudio es el impacto que la inflación tiene sobre la población en función de su edad y lugar de residencia.

Así, si atendemos al efecto de la inflación y de los costes hipotecarios en las pretensiones inmobiliarias vemos que este no se distribuye equitativamente entre todos los tramos de edad, sino que son los colectivos más jóvenes, los menores de 35 años, quienes afirman sentirse más impactados, mientras que los mayores de 55 presentan un desgaste menor.

Entre quienes tienen entre 18 y 24 años hay un 43% que aseguran que la subida de precios ha impactado mucho (tanto como para abandonar la búsqueda) o bastante (se plantean dejarlo) en sus pretensiones inmobiliarias. En cuanto a la incidencia de los costes hipotecarios se repite el porcentaje del 43 % de jóvenes 18-24 años que se han visto impactados mucho o bastante.

Si escalamos al siguiente tramo de edad (de 35 a 44 años) los porcentajes son incluso más altos: la inflación ha afectado mucho o bastante al 47% de ellos y el encarecimiento de los créditos hipotecarios también al 47%. Este dato es especialmente relevante porque estamos refiriéndonos al segmento de edad más activo en el mercado.

Por el contrario, cuando subimos en los tramos de edad encontramos menos intención de compra o de alquiler y, en consecuencia, también menor impacto en las pretensiones inmobiliarias. Así, por ejemplo, entre quienes tienen más de 55 años solo una de cada tres personas tenía intención de comprar o alquilar. En consecuencia, la inflación ha afectado mucho o bastante a un 24% de ellos y la subida de las hipotecas al 28%.