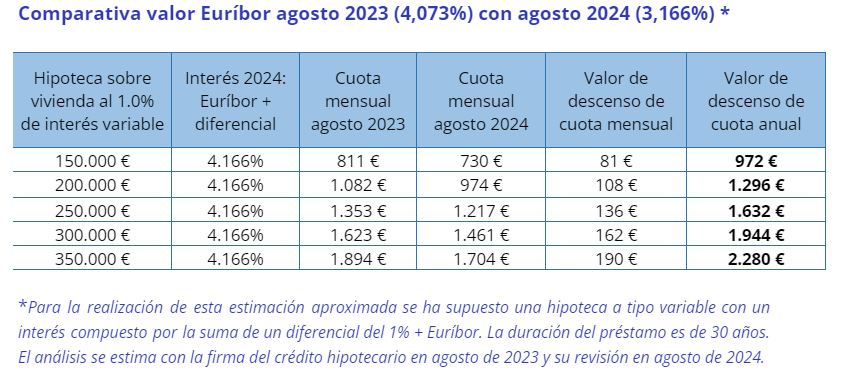

El Banco Central Europeo vuelve a reducir, por segunda vez este año, los tipos de interés en 25 puntos básicos hasta situarlos en el 3,5%. La institución monetaria inicia la desescalada y deja atrás el ciclo más agresivo de la historia para impulsar un estímulo en el consumo de los ciudadanos y una acción particularmente directa en la mejora de las condiciones de los préstamos hipotecarios. A partir de ahora, los ciudadanos con hipotecas variables tendrán una rebaja de entre 80 y 190 euros menos al mes, lo que supone un descenso de entre 970 y 2.300 euros al año. Una reducción del 10% interanual, según la estimación del análisis “Impacto de la bajada de tipos en el mercado de la vivienda” realizado por Fotocasa.

El impacto inmediato será para los créditos hipotecarios a tipo variable, ya que la mayoría de ellos están referenciados al Euríbor. Este índice que lleva en positivo desde el mes de abril de 2022, y que ha marcado su punto más álgido con 4,160% en octubre de 2023, ya registra una media mensual del 3,166% en agosto de 2024, la mayor bajada en más de una década. El indicador de referencia se ha anticipado al BCE y está cayendo a una velocidad muy significativa estos meses. En agosto experimentó su mayor descenso mensual desde febrero de 2009, hace más de 15 años y este septiembre sus valores diarios ya se sitúan por debajo del 3%.

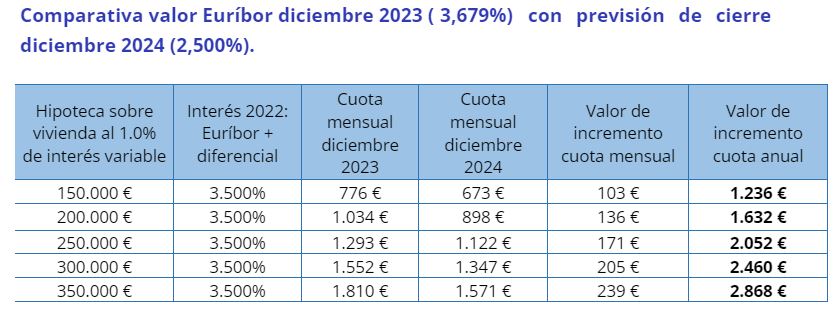

Además, la progresiva bajada de tipos condicionará la evolución del Euríbor, haciendo que mengue más rápido de lo que se esperaba, por lo que las previsiones apuntan a que quizás a cierre de este año pueda acercarse al 2,5% e iniciar una senda de estabilización. A continuación, se realiza una estimación de la rebaja de la cuota mensual de una hipoteca variable, donde se revela que el porcentaje de descenso sería del 13% interanual, si el Euríbor alcanzase el 2,5%. Por lo tanto, este cambio tendencial en la bajada de tipos podrá mejorar el ahorro de las familias y suponer un mayor incentivo en el consumo de los hogares españoles. El abaratamiento del crédito hipotecario supondrá una reserva adicional que los ciudadanos podrán destinar a otros aspectos.

Nuevo cambio de ciclo en la financiación hipotecaria

Los indicadores de inflación de la eurozona y las previsiones de recorte de la FED estadounidense sugieren la posibilidad de un nuevo descenso el próximo 12 de diciembre de 0,25 puntos porcentuales o incluso de 0,50 puntos, hasta situar los tipos del BCE en 3,75% o en 3,5% a final de 2024. Con esta nueva hoja de ruta, las entidades bancarias ofrecerán condiciones hipotecarias más atractivas a corto plazo creando un escenario muy beneficioso para aquellos compradores de vivienda que se han visto afectados por las subidas de tipos de interés de los últimos ejercicios. Desde Fotocasa Research, se detecta que hay un 19% de compradores que han paralizado el proceso de compra y que un 21% están dispuestos a volver al mercado una vez bajen los tipos, por lo que en los próximos meses podríamos encontrarnos en torno a un 30% más de compradores intentando operar en busca de una oportunidad más favorable.

Asimismo, asistiremos a una nueva lucha hipotecaria entre las entidades bancarias para captar clientes, teniendo en cuenta que durante el primer semestre del año los ajustes y la adaptación a los tipos altos han perjudicado su volumen de ventas, este nuevo escenario podría reintroducir con fuerza las hipotecas a tipo fijo. Esta tipología de hipoteca sobre vivienda que alcanzó su momento más intenso en abril del 2021, con el 75,3% de las hipotecas sobre vivienda constituidas a tipo fijo, se encuentra ahora en el 57,4%.

Esta competencia entre bancos impulsará un repunte de la demanda de compra y de las solicitudes de préstamos en la segunda parte del año, por lo que se prevé que la firma de hipotecas experimente una aceleración. Las políticas incentivadoras que fomentan la compra de vivienda como los avales ICO también tendrán su efecto e impulsarán la demanda. Mientras, las entidades financieras ya están adaptando sus cálculos a la desescalada del Euríbor, lo que mejorará las condiciones para acceder a hipotecas más asequibles.

Todo ello, fomentará una sobredimensión de la demanda de compra, que pondrá más presión sobre la oferta, por lo que la tendencia del precio de la vivienda seguirá al alza durante 2024, lo que puede llegar a desincentivar a muchos compradores, que estaban a la espera de unas mejores condiciones hipotecarias, pero que asumen que el ritmo de desescalada es demasiado lento, para compensar el rápido incremento del precio de la vivienda.

El giro de la política monetaria del Banco Central Europeo hacia una postura más flexible, tendrá un impacto considerable en la evolución del mercado inmobiliario en España. Probablemente la reducción de los tipos provocará indirectamente un nuevo aumento en los precios de la vivienda al atraer más demanda de compra al mercado.