El actual escenario marcado por la fluctuación de los tipos de interés (bajada en los últimos meses después de un par de años con el euríbor en constante incremento) ha provocado que numerosos españoles que ya se encontraban hipotecados a tipo variable se hayan movido hacia contratos de tipo fijo o mixto en busca de una mayor seguridad y unos costes más bajos.

Y es que un 18% de españoles (casi dos de cada diez hipotecados) ha modificado su tipo de contrato en el último año. Es una cifra muy superior a la que se detectó hace justo un año cuando era el 10% de los hipotecados. Es una de las conclusiones del análisis “Mercado hipotecario en el segundo semestre de 2024” que pretende analizar la situación hipotecaria en España.

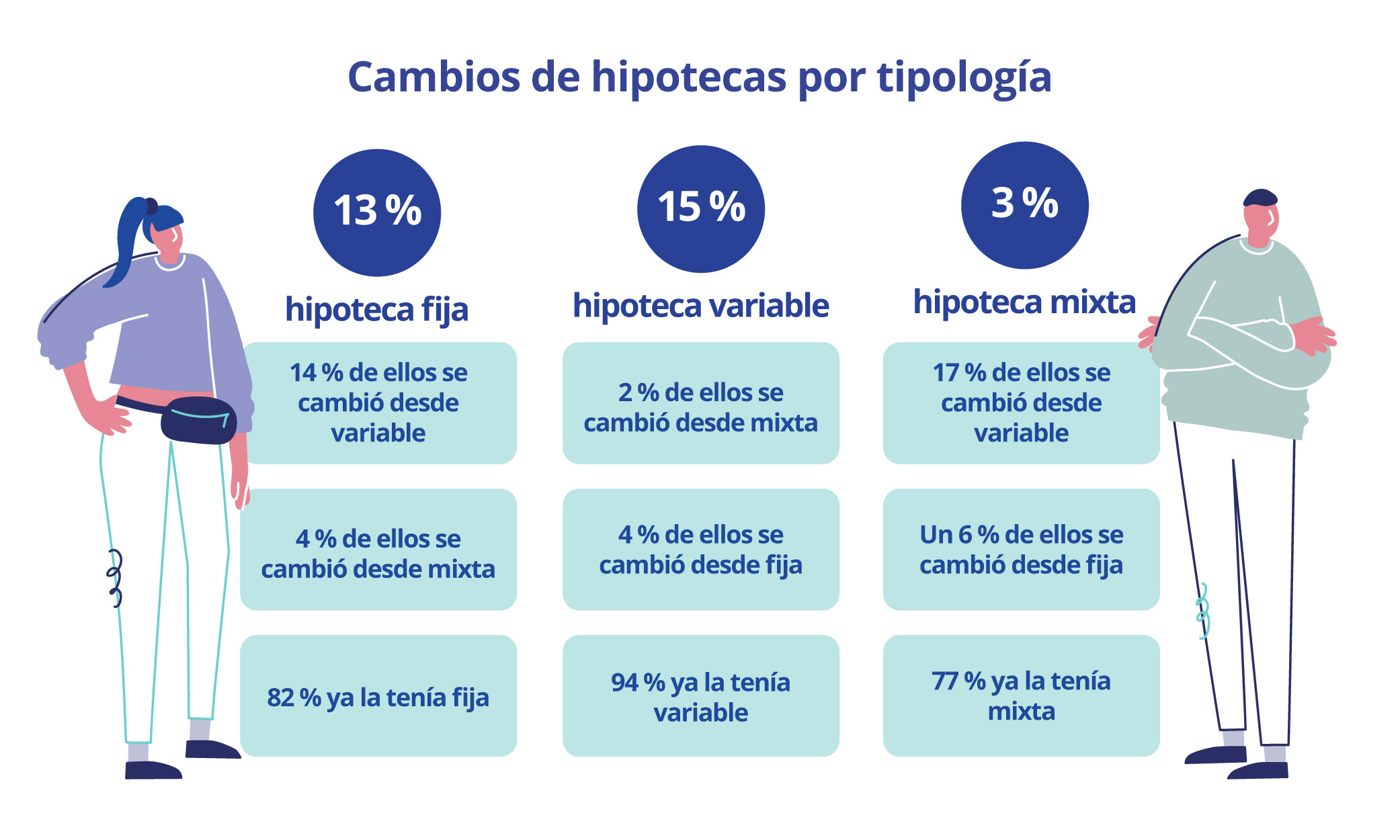

La mayoría de los movimientos han conducido desde las hipotecas de tipo variable a las de tipo fijo o mixto

La mayoría de los movimientos que se han producido han conducido desde las hipotecas de tipo variable a las de tipo fijo o mixto, hasta representar este grupo de migraciones un 14% de todas las hipotecas a tipo fijo. Quienes antes tenían variable también representan el 17% de quienes ahora tienen una hipoteca a tipo mixto. Sin embargo, son muy pocos los que hacen el camino inverso: un 2% de quienes tienen hipoteca variable antes la tenía mixta y otro 4% antes la tenía fija.

“Aprovechando el último año en el que el Código de Buenas Prácticas ha estado en vigor, los ciudadanos han subrogado o realizado una novación de sus hipotecas de forma gratuita. Lo han hecho casi el doble de hipotecados que el año anterior, lo que indica que la búsqueda de seguridad y de mejores condiciones son aspectos muy relevantes para las familias hipotecadas. Sin embargo, resulta notorio que un porcentaje significativo haya intentado realizar el cambio y no lo haya conseguido. En la mayoría de los casos dentro de una negociación bancaria, cuando el cliente quiere un cambio de hipoteca y finalmente no lo consigue, es debido a que la entidad financiera (la actual o la potencial) no le ofrece una oportunidad más atractiva que la que el hipotecado ya tiene. El hecho de que gastos derivados debían de asumirlos las entidades financieras, podría ser la razón por la cual han sido reticentes al cambio y así no aumentar el gasto”, comenta María Matos, directora de Estudios y portavoz de Fotocasa.

Las hipotecas de tipo variable siguen perdiendo presencia y, ya casi se igualan con las de cuota fija

Estas cifras demuestran que sigue aumentando el flujo de las personas hipotecadas a tipo variable hacia otras fórmulas, principalmente los contratos a tipo fijo, para corregir el aumento de los costes que conllevó el prolongado aumento del euríbor, que llegó a alcanzar niveles superiores al 4% durante 2023 antes de comenzar un descenso que, de momento, sigue en 2025.

Pero además de esos cambios contractuales efectivos, el panorama de las modificaciones inacabadas apunta en el mismo sentido. Así, entre quienes siguen teniendo una hipoteca variable hay un 11% que ha intentado cambiarla, pero no lo ha conseguido y un 10% que tiene intención de hacerlo en el futuro (14% el año anterior).

Entre quienes tienen una mixta, la intención de cambio es incluso mayor: un 13% de ellos lo ha intentado, pero no lo han conseguido y otro 15% pretende cambiarla.

Cabe recordar que el deseo o ejecución de modificación del tipo de hipoteca pasa inevitablemente por los bancos. En este sentido, llama especialmente la atención el hecho de que aquellos que afirman haber modificado su hipoteca sin tener que cambiar de banco, pero que pese a ello decidieron marcharse a otra entidad por otros motivos, como que les ofrecían mejores condiciones, han crecido desde el 22% de doce meses antes, y del 25% de febrero, hasta el 34% de 2024. Por el contrario, los que tuvieron que cambiar de banco para mudar su hipoteca descendieron del 35% al 32% (31% en febrero)

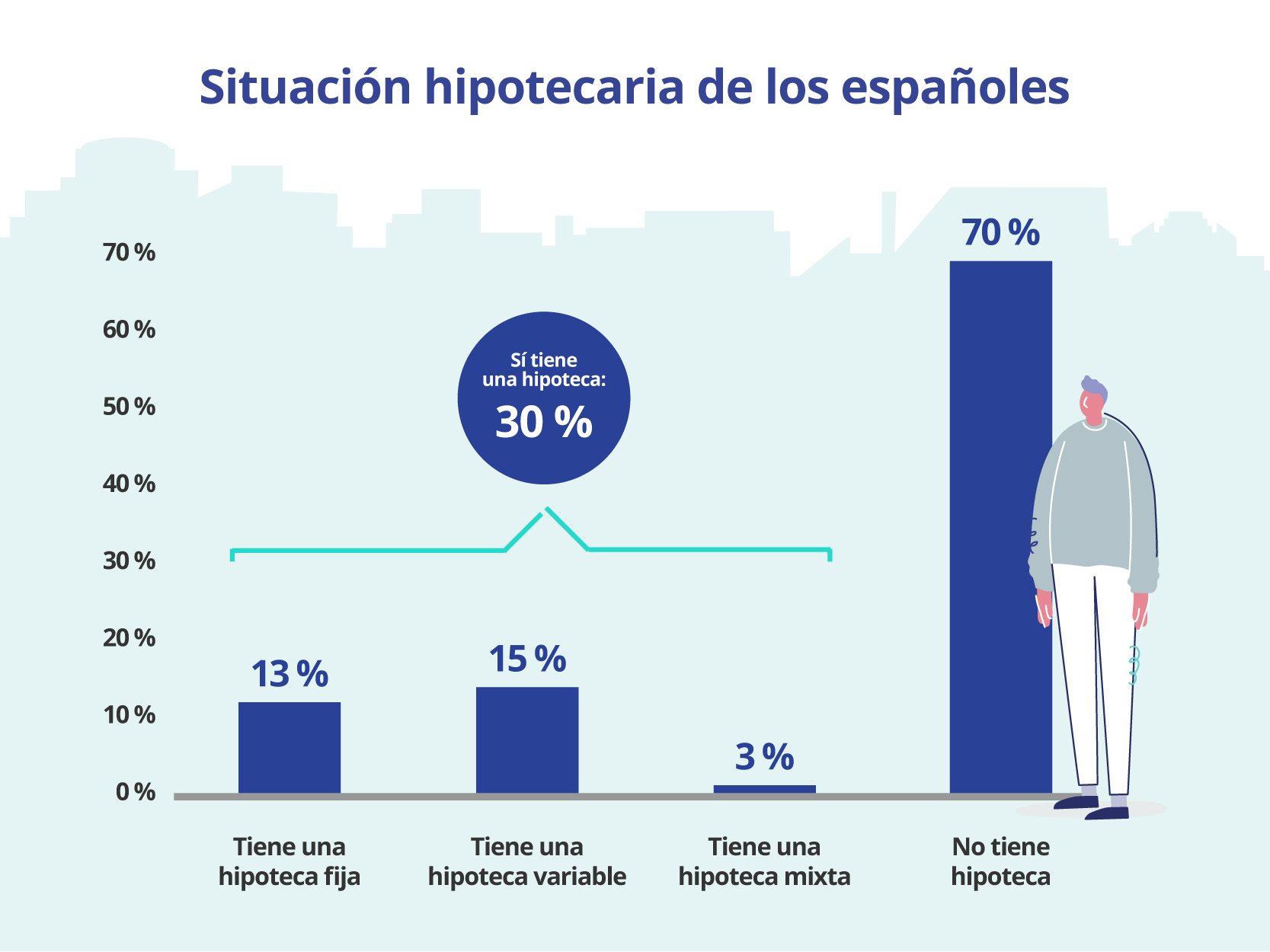

El 30% de los españoles tiene una hipoteca

El 30% de los españoles mayores de 18 años en España se encuentran hipotecados. Las hipotecas de tipo variable siguen siendo las más numerosas (15%), pero continúan perdiendo terreno, dado que a principios de 2024 ascendían hasta el 17%. Por el contrario, las de tipo fijo siguen creciendo, y se sitúan ya muy cerca de las anteriores, al llegar al 13%, el mismo porcentaje que a principios de 2024, pero con tendencia al alza (un año antes eran el 12 %).

Por su parte, otro 3% de los hipotecados está ligado a un contrato de tipo mixto, modalidad que crece un punto porcentual desde principios de 2024.