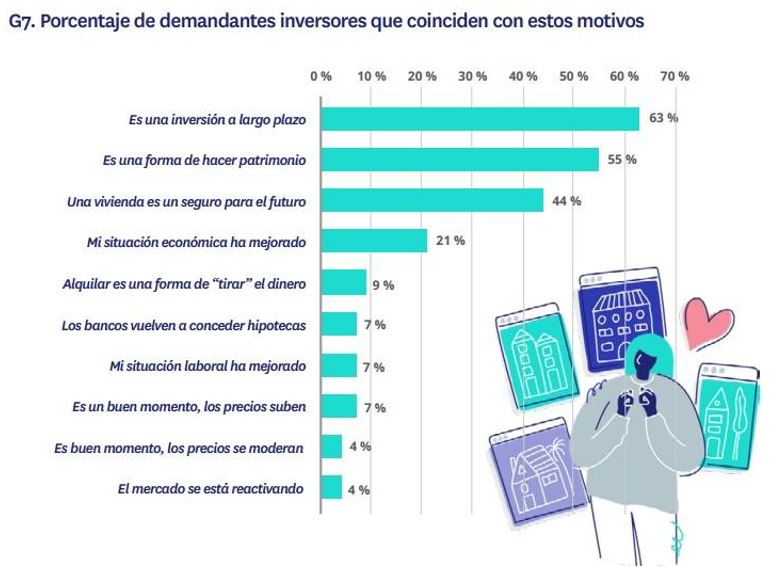

La percepción de la vivienda como una opción para garantizar una rentabilidad en el futuro se encuentra en retroceso en España. En 2024, el porcentaje de compradores de vivienda como inversión que opinan que adquirir un inmueble es rentable a largo plazo se encuentra en un 63% del total, siete puntos por debajo de la tasa registrada el año anterior, cuando se situó en un 70%.

De hecho, se trata de la proporción más baja desde antes de la pandemia del coronavirus: en febrero de 2020, un 66% de los inversores en vivienda de compra confiaba en este activo como rentable a largo plazo, una tasa que ha ido oscilando en torno al 70% durante los últimos años y que ha registrado un descenso significativo en 2024. Estas son algunas de las principales conclusiones que se extraen del informe sobre “El segmento inversor en el mercado inmobiliario en 2024”, elaborado por Fotocasa.

Más de la mitad de inversores consideran que invertir en vivienda contribuye a hacer patrimonio

Por otro lado, tras la percepción de la vivienda como activo rentable a largo plazo, los compradores inversores señalan otros motivos para justificar su apuesta por el mercado inmobiliario. En segundo lugar, un 55% de ellos consideran que invertir en vivienda es una forma de hacer patrimonio, mientras que un 44% defienden que es un seguro para el futuro. Se trata, en ambos casos, de porcentajes muy parecidos a la encuesta de 2023. A una distancia considerable, el 21% de los compradores inversores atribuyen su decisión a que su situación económica ha mejorado. Menos del 10% de inversores en vivienda esgrimen otros motivos, como un mejor acceso a la financiación bancaria o un contexto de mercado favorable en el que los precios están subiendo.

“La vivienda se mantiene como activo financiero de primer nivel, pero su atractivo ha disminuido en el último año. Por un lado, el fuerte aumento en los precios de compra, que se situó en un 8,4%, encarece significativamente la operación de inversión, elevando la barrera de entrada y reduciendo el margen de rentabilidad esperado. Por otro, las recientes injerencias y regulaciones en el mercado del alquiler, mediante la introducción de nuevos índices y restricciones, han complicado la hoja de ruta para quienes buscan obtener rentabilidad a través del arrendamiento. Sin embargo, la vivienda sigue siendo el activo principal para obtener rentabilidad, ya que muchos ahorradores continúan valorándola como una forma de consolidar patrimonio y como un seguro para el futuro”, explica María Matos, directora de Estudios y portavoz de Fotocasa.

La vivienda se mantiene como activo financiero de primer nivel, pero su atractivo ha disminuido en el último año

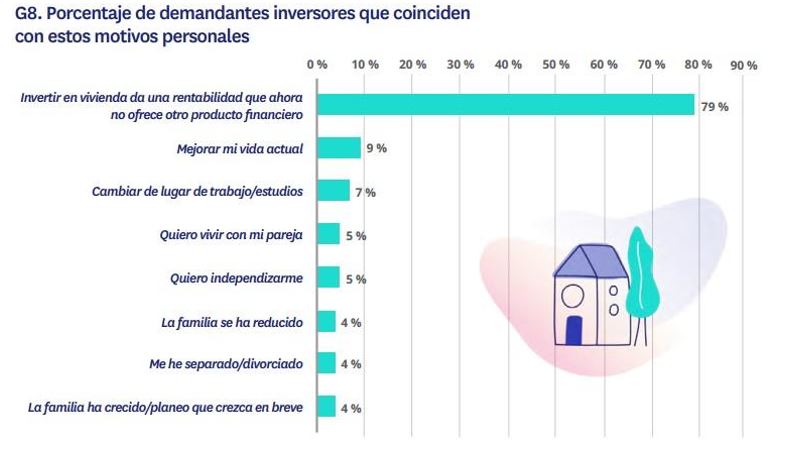

Además de los motivos ya señalados, existen otras consideraciones personales que llevan a los inversores a comprar una vivienda. El primero de todos es que este activo ofrece una rentabilidad que actualmente no da otro producto financiero, algo que comparten el 79% de los encuestados. Con todo, se trata de una cifra siete putos inferior a la registrada en 2023, cuando se situó en un 86%. A mucha distancia, se encuentran otros argumentos como serían el de mejorar la vida actual de los demandantes inversores (algo que comparten el 9% de estos), así como la voluntad de cambiar de lugar de trabajo o de estudios (7%), o mudarse con su pareja (5%).

Los inversores en vivienda trabajan con plazos de compra cortos y estables en el tiempo

Si se atiende a los plazos temporales que necesitan los inversores para cerrar la adquisición de una vivienda, se encuentra que estos son relativamente rápidos y estables en el tiempo. Un 14% de los demandantes de inmuebles como inversión emplean menos de dos meses en el proceso, el mismo porcentaje que en 2023, mientras que el 31% necesita entre dos y seis meses, y un 25% entre seis meses y un año. Únicamente un 20% se prolonga entre uno y dos años en realizar la inversión, mientras que solo el 10% requiere de más de dos años. Se trata en la mayoría de los casos de porcentajes muy estables en comparación con encuestas anteriores.

Por otro lado, más allá de los plazos, existe actualmente en el mercado una proporción notable de inversores demandantes de vivienda que aún no han logrado cerrar una compraventa: se trata de un 86% del total, la misma cifra que en 2023. Las principales causas de estas inversiones sin culminar son que los precios no han encajado con el presupuesto (en un 51% de los casos), que no se encuentra una vivienda que cuadre con las necesidades del inversor (35%), que exista una escasez de oferta en la zona demandada (27%), o que haya problemas para encontrar financiación (10%).