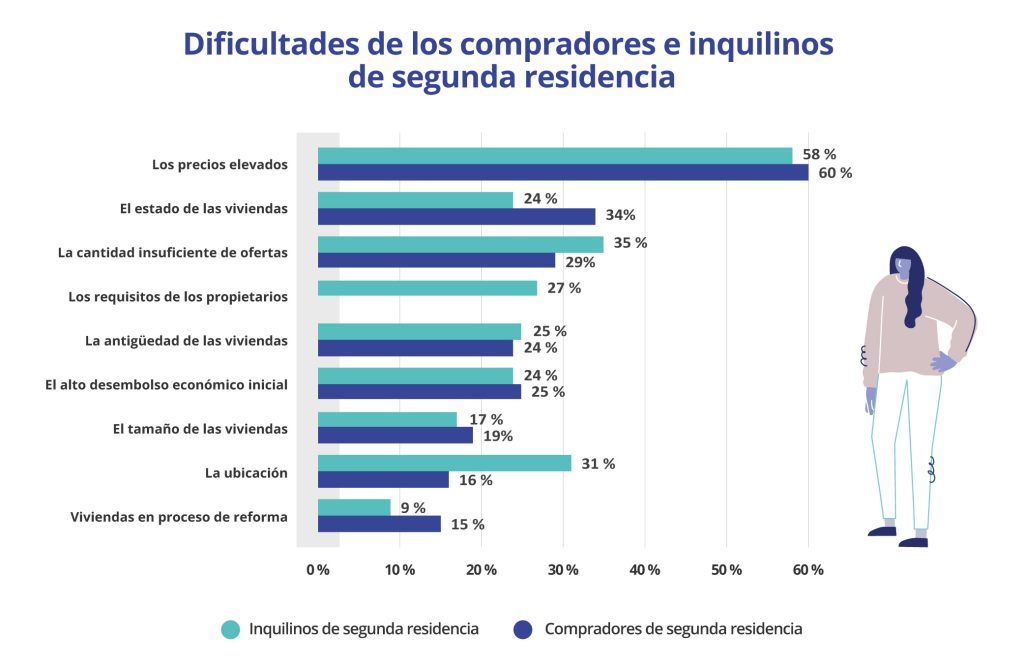

Entre las complicaciones que implica el anhelo activo de disponer de una segunda residencia, ya sea de alquiler o de compra, la principal sigue siendo la que tiene que ver con el desembolso económico que exige. Es lo que comparten el 60% de quienes efectivamente han comprado, un porcentaje sensiblemente superior al 51% de hace un año.

Por su parte, los que han alquilado un inmueble para segunda residencia también consideran esta circunstancia de manera mucho más agudizada que el año anterior, al confirmarla en un 58% de los casos, diez puntos porcentuales más que en el estudio precedente de Fotocasa Research.

6 de cada 10 compradores de segunda residencia cita el precio como el principal obstáculo, seguido de la falta de oferta

La segunda dificultad que afrontan los inquilinos de segunda residencia es la escasez de oferta, en un 35% de los casos, dígito que crece respecto a un año antes, cuando era del 32%. Los compradores, por su parte, se ven afectados por esta cuestión en un porcentaje del 29%, cifra que, aunque inferior a la de los que alquilan, crece mucho más en comparación con la expresada en 2024, que fue tan solo del 21%.

En el caso de los compradores, el segundo gran obstáculo lo representa el estado de las viviendas, problema que afecta al 34%, una cifra muy próxima al 35% de doce meses antes. Como obstáculo también encontramos el elevado desembolso inicial, que también cobra un auge notable, al pasar del 19% al 25%.

Estamos ante una demanda de segunda residencia activa, pero que choca cada vez más con una oferta limitada

“Los demandantes de segunda residencia también sufren las problemáticas del mercado. El desequilibrio estructural entre oferta y demanda que arrastramos continúa ejerciendo una presión alcista sobre los precios. Este aspecto vuelve a posicionarse como la principal barrera, con un incremento muy notable respecto al año anterior. Estamos ante una demanda que sigue activa, pero que choca cada vez más con una oferta limitada. Este desequilibrio no solo frustra operaciones de compra y de alquiler, sino que retrasa decisiones y cambia comportamientos: cada vez son más los que acortan los plazos de búsqueda o renuncian al proceso”, explica María Matos, directora de estudios y portavoz de Fotocasa.

Del lado de los inquilinos, otros desafíos para sus propósitos son la ubicación de la vivienda, problema que avanza desde el 24% de 2024 al 31% en 2025, y que tiene que ver con la escasez de oferta ya referida. También destacan como obstáculo los requisitos de los propietarios, cuestión que incrementa su consideración del 18% al 27%.

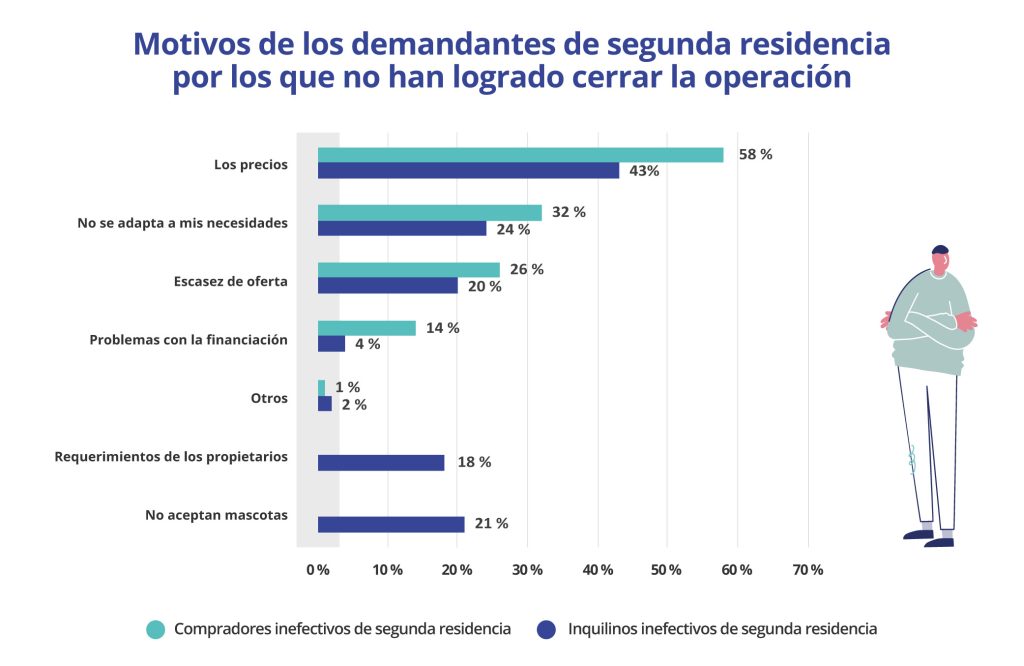

El precio desbocado de la vivienda, la principal causa de las operaciones fallidas

Cuando se observan las razones que provocan la falta de éxito en la búsqueda de segunda vivienda, comprobamos que la primera continúa siendo la distancia entre los precios y el presupuesto de los demandantes. Lo llamativo es el fuerte impulso que cobra esta cuestión en doce meses, ya que pasa, en el caso de los compradores, del 40% de 2024 al 58% de 2025, una diferencia de nada menos que dieciocho puntos porcentuales. Aun mayor es la brecha que se abre en el caso de los inquilinos, que se disparan en este aspecto del 27% al 43%.

Tras esta dificultad encontramos que los aspirantes a compradores achacan su fracaso al hecho de no encontrar una vivienda que se adapte a sus necesidades, razón que se muestra estable respecto al anterior estudio (32% frente al 33% de 2024). También es el segundo motivo de ineficacia entre los inquilinos, aunque en este caso sí se produce una oscilación relevante, al bajar del 31% al 24%.

En tercera posición de estos ‘enemigos’ de los deseos de los demandantes se halla la escasez de oferta en la zona donde se busca. Así, los compradores frustrados atribuyen su falta de éxito a esta cuestión en un 26%, si bien es una cifra también menor a la precedente, que se lanzó hasta el 37% el ejercicio anterior. Para los inquilinos, esta barrera les limitó en un 20% de las ocasiones, también un porcentaje mucho más reducido que el 30% anterior.

Finalmente, otro aspecto que varía ostensiblemente en comparación con 2024 es, para los compradores, las dificultades para lograr financiación, que salta del 8% al 14%. También resalta el incremento para el alquiler del problema de acoger mascotas, al subir este aspecto del 14% al 21%.

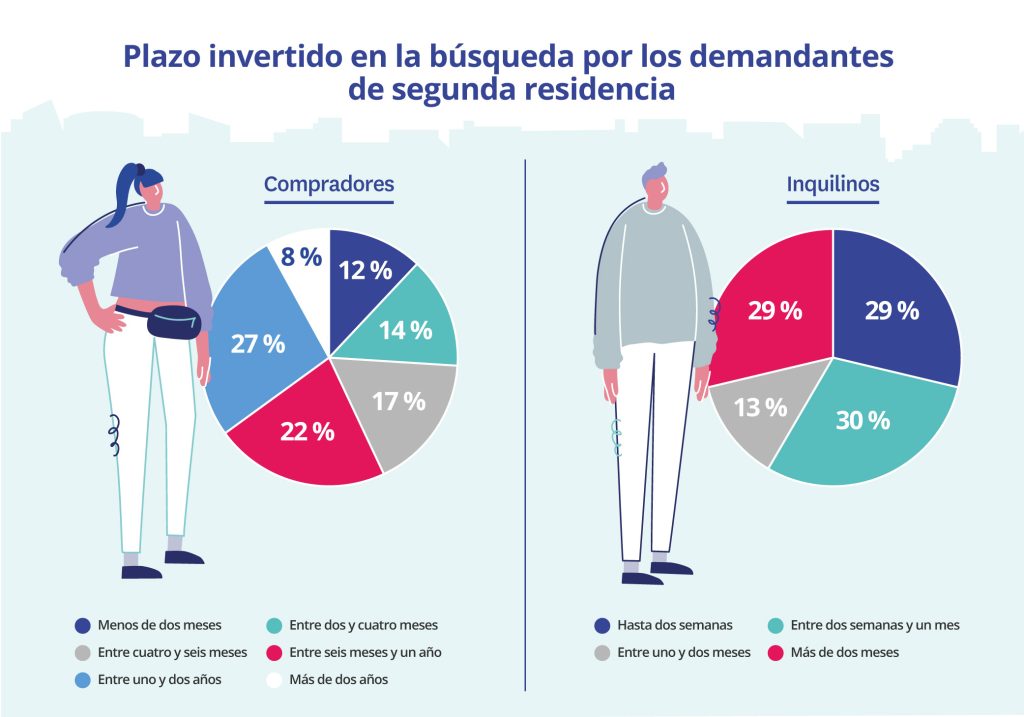

Crece la proporción de demandantes de segunda residencia que emplea entre seis meses y dos años en adquirirla

Por lo general, el periodo de tiempo empleado en la adquisición de una segunda residencia se encuentra mucho más libre de la presión que comporta la compra de un inmueble destinado a vivienda habitual. Sin embargo, en 2025 se aprecia que, mientras crece la proporción de demandantes que emplea entre seis meses y dos años en este cometido, se desploma la de quienes dedican a su empeño más de dos años.

Así, estos últimos decaen desde el 17% de 2024 al 8%. Los que abandonan esta calma extrema parecen pasar a engrosar las filas de los que se toman las cosas con algo más de agilidad, de modo que los que emplean entre uno y dos años en su búsqueda pasan del 17% al 27% en un año. Por su parte, quienes consagran a este esfuerzo entre seis meses y un año suben del 20% al 22%.

Sensiblemente más rápido es el movimiento de los inquilinos, puesto que el tiempo invertido en el proceso de alquiler para cerca de una tercera parte supone como máximo dos semanas (si bien este porcentaje se rebaja desde el 35% al 29% en un año), y solo algo más de uno de cada diez emplea en su búsqueda de vivienda de segunda residencia más de seis meses.

Sobre la percepción que tienen de este periodo, para el 42% de los compradores es más o menos el que esperaba. Frente a estos, existe un 34% que terminan invirtiendo más tiempo del que creían inicialmente. Respecto al año anterior se aprecia una tendencia a considerar que los plazos se han acortado más de lo previsto. De hecho, los que creen que la espera ha sido mucho menor de lo que calculaban suben del 10% al 14%.

Entre los inquilinos se repite esta sensación de mayor celeridad en la operación. Así, el 42% valora que este periodo fue más o menos el esperado (frente al 45 % del año anterior), mientras que el 29% se lamenta de que su acción se demoró más de la cuenta (doce meses antes fueron el 34%). Por el contrario, los que piensan que el periodo fue algo menor que el esperado se impulsan desde el 9% al 18%.