El año 2020 ha sido un año claramente marcado por la crisis sanitaria y económica provocada por la COVID-19. Sin embargo, la vivienda de lujo en las principales ciudades como Madrid y Barcelona ha demostrado ser un segmento dentro del mercado inmobiliario que se mantiene estable ante las crisis.

Así se desprende del informe “Impacto de la pandemia en las zonas prime de Madrid y Barcelona” realizado por el portal inmobiliario Fotocasa, a partir de los datos de DataVenues, una herramienta de Big Data Inmobiliario que trabaja los datos del portal inmobiliario y elaborado por la empresa Pixie Pixel.

Los precios en las zonas consideradas de lujo se han mantenido, por lo general, más estables que en las zonas de precio medio de Madrid y Barcelona en las que las caídas de precio han sido algo más acusadas durante los meses de pandemia. A pesar de que los precios prime han tenido una bajada a cierre de 2020 en la mayoría de las regiones analizadas, esta caída ha sido más suavizada que en el mercado residencial convencional, mostrando así una mayor resiliencia frente a la crisis.

Vivienda plurifamiliar en los principales mercados: Madrid y Barcelona

Si nos centramos en el análisis de los precios de la vivienda plurifamiliar en el mercado de compraventa de las zonas prime de Madrid, observamos que estos se han mantenido muy estables los dos últimos años.

Incluso en 2020 las variaciones mensuales de precios son hasta más suaves que el año anterior, lo que demuestra que el segmento inmobiliario de lujo se trata de un mercado que presenta una mayor estabilidad frente a las crisis.

Analizando la variación interanual del valor unitario de la vivienda plurifamiliar por zonas, vemos que en las viviendas prime de la zona Norte la variación del precio unitario se ha movido entre el 4%, máximo alcanzado en febrero de 2019, y el -2%, registrado en los meses de febrero de 2019 y 2020.

Los precios de las viviendas de lujo de la zona Noroeste presenta su máximo en febrero de 2019, con un 2%, y un mínimo del -3% en julio de ese mismo año. En la zona Centro observamos la misma tendencia, pero de forma más atenuada, el máximo alcanzado no excede del 2%, que se registra en mayo de 2020 y se corrige rápidamente el mes siguiente, cuando se registra la mínima en un -3%.

En cuanto a los cierres anuales, la zona Norte y Centro empeoran de 2019 a 2020 pasando del 2% al -4% y del 0% al -1%, respectivamente. La zona Noroeste, en cambio, invierte los porcentajes, con un –3% en 2019 y un 2%para 2020. Observamos, por tanto, que las viviendas prime de la zona Centro muestran una mayor estabilidad en la evolución del precio que el resto.

Evolución de las viviendas en zonas prime de Barcelona

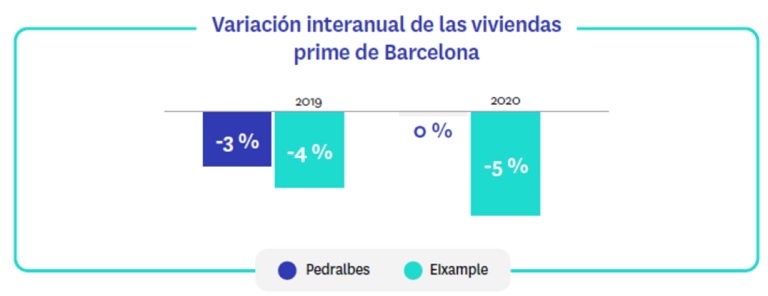

En el caso de las zonas prime de Barcelona, detectamos la misma tendencia. En las viviendas de alto standing de la zona del Eixample el precio de las viviendas se ha mantenido considerablemente estable durante 2020, con oscilaciones de entre uno y tres puntos porcentuales.

El mínimo corresponde al mes de julio que alcanza un -3%. No obstante, la zona prime de Pedralbes de nuevo muestra un comportamiento incluso más estable, con variaciones mensuales que no van más allá de un punto porcentual, con un máximo que no supera el 1% y un mínimo del -1%.

En cuanto al cierre interanual, Eixample registra una bajada del -5% para el unitario y Pedralbes no varía.

El mercado del alquiler no refleja la misma tendencia

Es habitual que el mercado de alquiler y el de compraventa muestren comportamientos distintos. En esta ocasión, el mercado de alquiler no refleja la misma tendencia comentada anteriormente. La evolución del precio unitario de alquiler muestra fluctuaciones muy suaves en todas las zonas y, atendiendo al cierre anual, no se observa una mayor estabilidad en el mercado premium.

En el caso de las viviendas de lujo de Madrid, la zona Norte refleja algunas caídas en 2020, pero nunca superiores al -3% registrado en los meses de abril, junio y noviembre. En el Noroeste de la capital, la situación no es distinta y también observamos una clara estabilidad en el valor unitario, que se ha movido entre el 3% alcanzado en septiembre y el -2% registrado en los meses de abril y agosto. La zona Centro también repite el patrón de las zonas anteriores, solo destaca una bajada más acusada del -6% en el mes de junio.

En cuanto al cierre anual, Norte se mantiene estable, sin apenas variación, y Noroeste y Centro pasan de un discreto cierre positivo en 2019, con un 2% y 1%, respectivamente, a un ligeramente más abultado negativo en 2020, -4% para la zona Noroeste y -3% para la zona Centro. Estos datos contrastan con las variaciones a final de año que se han visto en la capital española de los pisos estándar que han llegado a bajar un -10% de media.

El comportamiento del valor unitario en el mercado de alquiler ha tenido una evolución muy suave también en los pisos de lujo del Eixample. Tanto en 2019 como 2020, con variaciones que no registran valores superiores a 5 puntos porcentuales, al alza o a la baja. En 2020, el máximo incremento se alcanza en el mes de marzo, con una subida del 5% que se corrige con una caída del -5% en el mes de noviembre. Pedralbes muestra valores aún más estables, con diferencias de 1 o 2 puntos porcentuales a lo largo de ambos años. Si bien a finales de 2020 se detecta una ligera tendencia a la baja, con un mínimo correspondiente al mes de noviembre del -4%.

Si observamos la variación anual de las viviendas de alto standing, podemos concluir un comportamiento claramente distinto. En esta ocasión es la zona de Pedralbes la que acarrea una bajada más acusada con un -11% frente a Eixample que se queda en -6%. Este dato contrasta con la caída del precio del alquiler en el Eixample de los alquileres medios, que caen un 11% en 2020 y en Les Corts, zona en la que se encuentra el barrio de Pedralbes, el precio medio de las viviendas en alquiler cae en 2020 un 13,5%.

En el caso de la vivienda unifamiliar, la limitada disponibilidad de inmuebles en alquiler, que no supera las 200 unidades ningún mes en las zonas de mayor oferta, hace que las variaciones de un stock inestable y escaso enseguida se vean reflejadas en los precios medios con grandes correcciones porcentuales.

Las variaciones registradas en el valor unitario dejan entrever subidas pasajeras que se autocorrigen en el tiempo, ya que, normalmente, vienen acompañadas de variaciones notables en el stock.

Incrementos de stock de alquiler por el trasvase del alquiler vacacional al residencial

Analizando la evolución del stock del mercado de alquiler, observamos, en general, un comportamiento irregular en cuanto a la oferta de pisos con una clara tendencia alcista en 2020.

En Madrid, la zona Centro registra, en 2020, un llamativo crecimiento anual del 120% en cuanto a stock de pisos. Esta tendencia se replica también en el resto de las zonas de la capital, aunque con un crecimiento un poco menos marcado, un 31% en la zona Norte y un 42% en la región Noroeste.

En Barcelona, las zonas del Eixample y Pedralbes también cierran en positivo 2020 en cuanto a stock, aunque en este caso el crecimiento es mayor en la zona del Eixample que registra un incremento anual del 119%. En el caso de Pedralbes también se registra una variación anual importante, aunque menos marcada, con un crecimiento del 41%.

La causa de este incremento tan marcado podría encontrarse en el trasvase del alquiler turístico al residencial, una tendencia que se ha observado tanto en el segmento de precio medio como en el de lujo.

El estudio “Impacto de la pandemia en el alquiler vacacional” de Fotocasa revelaba que el 64% de los propietarios de pisos turísticos se habían pasado al alquiler residencial durante la pandemia. La caída del turismo y las restricciones de movilidad han tenido como consecuencia que casi dos de cada tres propietarios que tenían alguna vivienda destinada a alquiler vacacional en España se hayan pasado al alquiler residencial. Todo parece indicar que esta tendencia se ha replicado también en el mercado inmobiliario premium.

En cuanto a la oferta disponible de vivienda unifamiliar en alquiler, sucede lo mismo que con el precio. Al tratarse de un stock muy reducido, tanto en Barcelona como en Madrid refleja variaciones mensuales dispares, ya que el más mínimo incremento o decremento en estas cifras tan bajas altera el resultado, sin poder considerarlo un reflejo fiel del mercado.

En el mercado de compraventa, la oferta de pisos también presenta un comportamiento errático con variaciones destacadas y, en general, se observa una tendencia a la baja en todas las zonas. Cierran el año en negativo, en cuanto a stock de vivienda plurifamiliar, todas las zonas analizadas de Barcelona y Madrid excepto Pedralbes, que cierra 2020 con una subida del 3%.

En referencia a la oferta de vivienda unifamiliar en compraventa, el stock presenta oscilaciones muy irregulares y, en general, también encontramos una tendencia a la baja en 2020, solo Eixample cierra en positivo en cuanto a stock en 2020 con un 7%.