La estadística Tinsa IMIE Mercados Locales del segundo trimestre del año confirma que se consolida y generaliza la moderación en el encarecimiento de la vivienda terminada (nueva y usada). El precio medio se incrementó un 3% interanual, hasta 1.350 €/m2, solo 1€ más que en el primer trimestre del año. Entre las grandes ciudades, el freno es notorio en Barcelona, donde, tras años de subidas significativas, la vivienda es solo un 1,6% más cara que hace 12 meses, tras abaratarse un 1,7% entre el primer y el segundo trimestre.

En el conjunto del país, la vivienda se ha revalorizado de media en España un 12% desde el mínimo que tocó en la crisis, y se mantiene un 34,1% por debajo de los máximos de 2007,

El precio medio nacional encadena con este once trimestres consecutivos de incremento. Sin embargo, se trata de una subida más moderada que el 4,9% interanual del 1T 2019 y el 5,8% del 4T 2018. “Se observan síntomas de estabilización tanto en precio como en demanda, tras varios años de recuperación sostenida. El nivel general de precios residenciales en España es prácticamente idéntico al del primer trimestre del año. Las ciudades de Madrid y Barcelona, que han protagonizado fuertes y continuadas subidas en los últimos años, disminuyen de manera inequívoca su tendencia alcista”, afirma Rafael Gil, director del Servicio de Estudios de Tinsa.

Comunidades autónomas

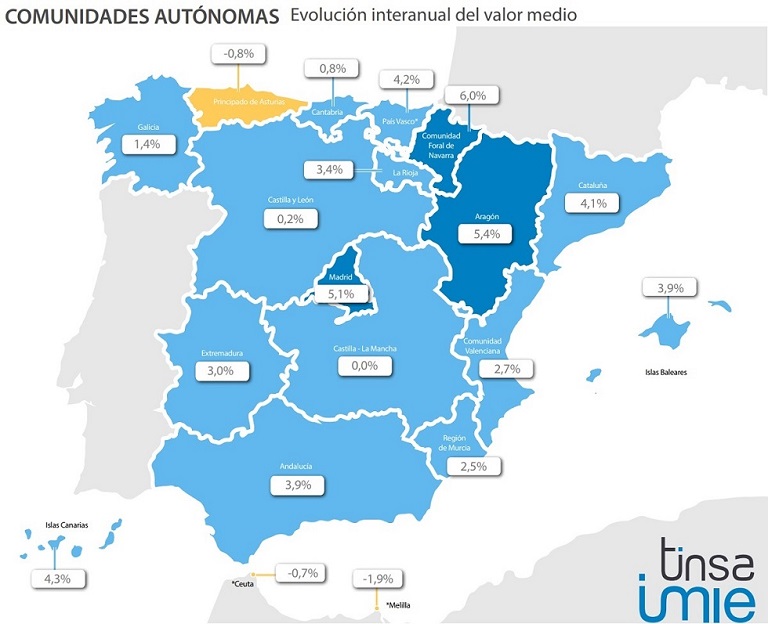

Sólo tres regiones (Navarra, Aragón y la Comunidad de Madrid) se encarecen en más de un 5% en términos anuales. El Principado de Asturias es la única comunidad autónoma que presenta una ligera variación negativa en términos anuales (-0,8%). Si se analiza la evolución más reciente, entre el primer y el segundo trimestre del año, destacan La Rioja, Navarra y País Vasco con incrementos superiores al 3% entre ambos periodos, frente a los descensos registrados en Castilla y León y Asturias: un 2,4% y 3,4% de caída respecto al primer trimestre del año, respectivamente.

Sólo tres regiones (Navarra, Aragón y la Comunidad de Madrid) se encarecen en más de un 5% en términos anuales. El Principado de Asturias es la única comunidad autónoma que presenta una ligera variación negativa en términos anuales (-0,8%). Si se analiza la evolución más reciente, entre el primer y el segundo trimestre del año, destacan La Rioja, Navarra y País Vasco con incrementos superiores al 3% entre ambos periodos, frente a los descensos registrados en Castilla y León y Asturias: un 2,4% y 3,4% de caída respecto al primer trimestre del año, respectivamente.

Castilla-La Mancha continúa con valores más de un 50% inferiores a sus máximos de la pasada década, mientras que Baleares y la Comunidad de Madrid reducen la brecha por debajo del 30% (sólo un 20% en el caso de Baleares).

Muestra de los diferentes ritmos a los que avanza el mercado es que en regiones como Extremadura, Cantabria, Galicia y Castilla-La Mancha el incremento acumulado desde el mínimo precio registrado durante la crisis no alcanza el 5%, mientras que la Comunidad de Madrid y Cataluña se han apreciado desde mínimos un 43% y un 32%, respectivamente.

Provincias

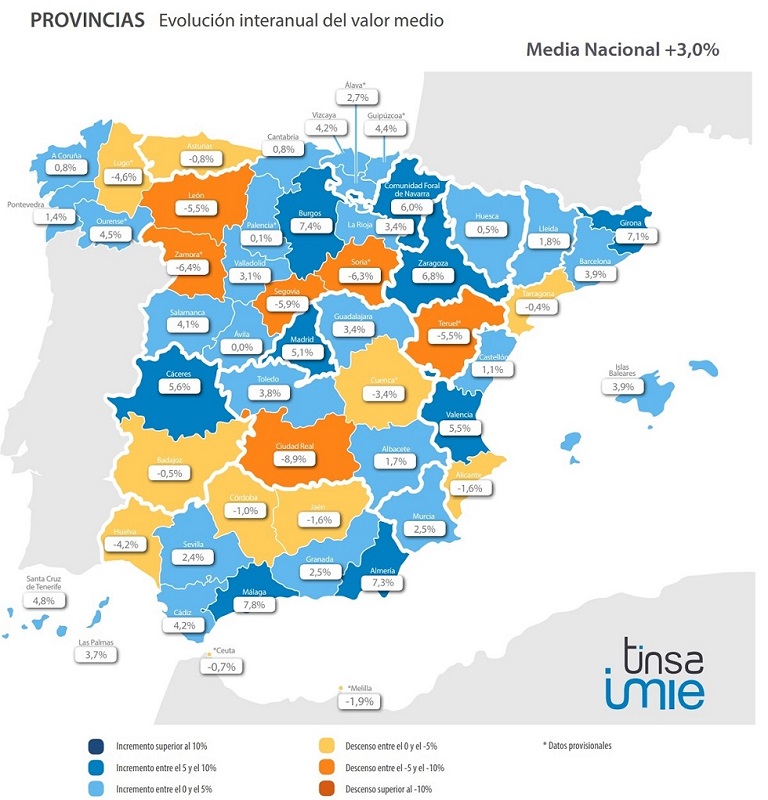

Esta dispar evolución se observa con claramente en el comportamiento del mercado provincial. Nueve provincias registraron en el segundo trimestre incrementos superiores al 5%, lideradas por Málaga (+7,8%), Burgos (+7,4%), Almería (+7,3%), Girona (+7,1%) y Zaragoza (+6,8%). Al mismo tiempo, en otras 15 provincias el precio medio es menor que un año antes. Los mayores descensos interanuales en este segundo trimestre se localizan en Ciudad Real (-8,9%), Zamora (-6,4%) y Soria (-6,3%).

Si se analiza la evolución únicamente en el último trimestre, son 28 las provincias registraron caídas de precios entre el primer y el segundo trimestre que en mayor o menor medida. El valor medio no llega ni a la mitad del máximo que se alcanzó la década pasada en Toledo, Guadalajara, Cuenca, Tarragona y Castellón. En estas provincias la caída acumulada desde 2007 supera el 50%.

Capitales

Cuatro capitales se han revalorizado más de un 10% en el último año: Ourense (+13,6%), Girona (13,1%), Burgos (12,4%) y Valencia (11,4%). Esta última es la única entre las grandes capitales españolas que mantiene aún un avance notable. Otras, como Palma de Mallorca, Zaragoza y Sevilla, se mueven en el trimestre en incrementos entre un 8% y un 9% interanual. Las grandes ciudades que durante muchos trimestres lideraron la recuperación, Madrid y Barcelona, siguen registrando actividad, aunque han frenado su evolución.

En Madrid, la subida del precio medio en el último año es del 6,6%, mientras que en Barcelona se limita al 1,6%, después de caer un 1,7% entre el primer y el segundo trimestre. El freno experimentado por la Ciudad Condal ha situado a Madrid como la capital donde más se ha incrementado el precio de la vivienda desde sus mínimos de la crisis: un 51,3% frente al 51,1% de Barcelona.

Justo a estos mercados más dinámicos, la vivienda es más barata que hace un año en 14 capitales de provincia. Los mayores descensos interanuales se localizan en Teruel (-7,2%), Badajoz (-6,2%), Zamora (-4,4%) y León (-4,3%).

Once capitales muestran precios que siguen estando más de un 50% por debajo de sus máximos pre-crisis, incluyendo ciudades de tamaño relevante, como Zaragoza (-51,6% desde 2007). Por el contrario, en Palma de Mallorca, Ourense, San Sebastián, Madrid y Barcelona la brecha se estrecha hasta entre un 20% y un 25%.

En el segundo trimestre, las capitales más caras del país continúan siendo San Sebastián (3.449 €/m2), Barcelona (3.333 €/m2) y Madrid (3.013 €/m2), seguidas a distancia por Bilbao y Palma de Mallorca. Entre las más baratas se encuentran Lugo, Castellón, Ávila y Teruel, por debajo todas ellas de 950 €/m2.

Evolución de precios por distritos

Se mantiene el patrón observado en trimestres precedentes por el que los mayores incrementos anuales en el precio de la vivienda se localizan en distritos periféricos de las tres principales ciudades –Madrid, Barcelona y Valencia–, en tanto que en Zaragoza y en Sevilla el encarecimiento más notorio aún se registra en sus distritos centrales.

En Barcelona, es destacable que la vivienda se ha abaratado un 2,6% interanual en Ciutat Vella y que ningún distrito ha incrementado su precio en el último año por encima del 10%. Al igual que en la Ciudad Condal, los mayores incrementos en Madrid se sitúan en la periferia cercana, con algún caso de ajuste puntual en tasa interanual, como ocurre en Hortaleza, y con subidas de valor de dos dígitos en Carabanchel, Villaverde y Vicálvaro.

El distrito de Salamanca rompe este patrón de crecimiento “descentralizado” al registrar un incremento del 11% en el último año, que lleva su precio medio de vivienda terminada (nueva y usada) hasta 5.161 €/m2, convirtiéndose en el único distrito de las cinco grandes capitales españolas que supera la cota de los 5.000 €/m2. Con precios también por encima de los 4.000 €/m2 están Chamberí, Retiro, Centro y Chamartín, en Madrid, y Sarrià-Sant Gervasi, Eixample y Les Corts (Barcelona).

En Valencia, casi la mitad de los distritos registró incrementos superiores al 10%, una tendencia que se observa en Sevilla y Zaragoza tanto en el centro como en la periferia.

Rentabilidad bruta del alquiler por distritos

La rentabilidad bruta del alquiler, que pone en relación el precio anual del alquiler entre el valor del inmueble, sin tener en cuenta la revalorización del activo, se sitúa alrededor del 4,4% en las ciudades de Madrid, Valencia y Sevilla, mientras que se reduce hasta un 4% en Barcelona y asciende hasta el 4,7% en Zaragoza.

Se observan cifras de rentabilidad en el centro de Barcelona (Ciutat Vella), Madrid (Centro) y Valencia (Ciutat Vella) algo superiores a sus distritos colindantes. Este hecho a priori anómalo responde posiblemente al efecto del alquiler turístico sobre la oferta de alquiler residencial tradicional y, por tanto, sobre su precio medio.

Tiempo medio de venta de una vivienda

El plazo medio de venta de una vivienda en España, que pone en relación la oferta de viviendas en el mercado con el ritmo de compraventas, se sitúa en 8,2 meses. La ciudad de Madrid tiene el plazo más reducido, con 3,6 meses, seguida entre las grandes capitales por Zaragoza (3,8 meses), Sevilla (5,1 meses), Barcelona (6,5 meses) y Valencia (7,6 meses).

Las provincias con mayor liquidez son, con menos de seis meses de plazo medio, Madrid, Navarra, Las Palmas, Zaragoza, Guipúzcoa y Sevilla. Por el contrario, Girona, Salamanca, Cantabria y Ourense muestran plazos de trece meses o superiores.

Esfuerzo financiero y cuota mensual

Los españoles destinan de media el 20,2% de sus ingresos familiares disponibles a afrontar el primer año de hipoteca. Según datos del Instituto Nacional de Estadística, la hipoteca media en España se situó en 123.282 euros en el primer trimestre de 2019 (último dato disponible). Cada mes, el pago de la cuota hipotecaria supone un desembolso medio de 579 euros.

Las diferencias geográficas en el nivel de esfuerzo financiero, que relaciona rentas familiares con el importe medio de las hipotecas en cada zona, continúan siendo significativas en España. Islas Baleares, donde se destina un 26,6% de los ingresos para una hipoteca media de 160.862 euros, Málaga (26,5%) y Barcelona (22,9%) son las provincias que realizan un mayor esfuerzo financiero, frente a las provincias de Soria y Lleida (por debajo del 15%).

En las ciudades de Madrid y Barcelona el esfuerzo financiero medio es de un 21,1% y 25,8 %, respectivamente. Varios distritos de ambas ciudades registran cotas entre un 25% y 30 % o incluso ligeramente superiores. Es el caso en Madrid de Moncloa-Aravaca (30,6%), Salamanca (30,5%), Chamberí (25,9%) y Chamartín (25,6 %). En Barcelona, destacan Sarriá (29,2%), Ciutat Vella (28,5%), Ensanche (28,1%), Gracia (27,4%) y Les Corts (27,0%).

La cuota mensual hipotecaria más elevada se registra en las provincias de Baleares (830 euros), seguida de Barcelona (791 euros), muy por encima del pago promedio que se realiza en Cuenca (359 euros), Jaén (357 euros) y Badajoz (347 euros), provincias con las cuotas más reducidas.

Ratios de compraventas y visados de obra nueva

El volumen de compraventa de viviendas en España durante los últimos cuatro trimestres (hasta el primer trimestre de 2019) alcanza las 22,8 transacciones de viviendas por cada 1.000 viviendas existentes en el país, sin apenas variación respecto a las 22,7 compraventas que reflejaba el indicador en el trimestre anterior. Málaga y Alicante se mantienen como las provincias donde más compraventas se realizan en proporción a su parque residencial: 37,3 y 33,7 por cada 1.000 unidades construidas, respectivamente.

También las provincias de Baleares, Madrid y Almería registraron en los últimos cuatro trimestres una ratio de compraventas sobre parque residencial cercano a 30. Por el contrario, las provincias menos dinámicas en compraventas son Ourense (7,8 compraventas por cada 1.000 construidas), Zamora (10,3 transacciones) y Lugo (12,0).

En cuanto a la actividad de construcción de viviendas, se aprobaron en España 4,1 visados de obra nueva por cada 1.000 viviendas existentes en el país en el mismo periodo (estimación a partir de datos de Fomento).

Las provincias de Navarra, Madrid, Málaga y Vizcaya destacan con más de seis visados aprobados por cada 1.000 viviendas en sus respectivos parques residenciales. La actividad promotora es residual en las provincias de Ourense, Zamora, Teruel y Ávila, donde se han aprobado menos de 1,5 visados por cada millar de viviendas en su parque.