La consultora inmobiliaria Knight Frank acaba de lanzar un nuevo análisis sobre el mercado residencial prime de Madrid. En él realiza una aproximación a la situación actual de este segmento en el que la consultora está especializada y que, debido a sus particularidades, incluso en el contexto en que nos encontramos, mantiene una evolución diferente al del resto de activos residenciales.

Este informe coincide en el tiempo con en el Prime Global Cities Index presentado a nivel internacional por la compañía y en el que se analiza la variación de los precios de viviendas prime en 45 mercados de todo el mundo. Según este, en el tercer trimestre del año, Madrid había registrado un descenso del 3,5% en los precios de este tipo de propiedades con respecto al año anterior, y del 1,6% respecto al trimestre precedente.

Antes de la irrupción de la COVID-19, Madrid se encontraba entre las 10 ciudades con una mejor evolución de los precios. Anotando un incremento interanual de los precios en esta categoría del 4,6% en el primer trimestre.

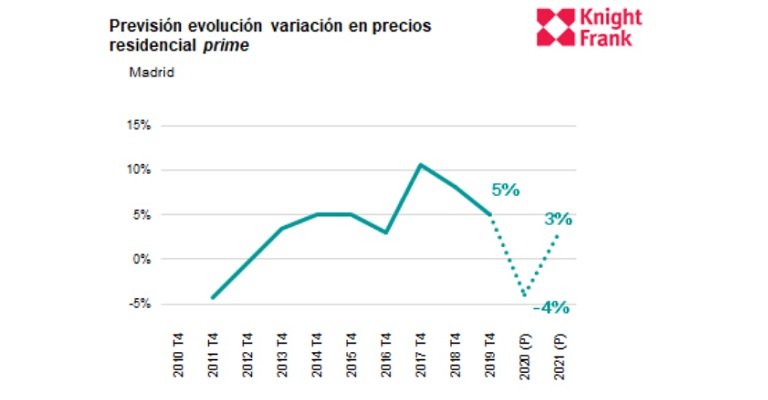

En lo que se refiere a la evolución de los precios para el cierre del año, es de esperar que el impacto en las propiedades prime siga siendo más suave que en los precios medios de Madrid. Así, si la previsión es que el valor medio de la vivienda libre en la capital retroceda alrededor de un 6% en 2020, y se recupere un 4% en 2021, en el caso de los activos prime se estima un descenso aproximado del 4% a cierre de año, con un posterior crecimiento del 3% en 2021.

“Los ajustes de precios serán menores al cierre del ejercicio”, afirma Carlos Zamora

Carlos Zamora, socio y director del área residencial de Knight Frank, explica que “en el segmento prime madrileño estamos viendo un escenario diferente al del sector residencial en general en Madrid, y también a nivel nacional. Aquí los ajustes de precios serán previsiblemente menores en el cierre del ejercicio, ya que son propiedades que mantienen una alta demanda y que en muchos casos son consideradas por los inversores como valor refugio”.

El informe realizado por Knight Frank sobre este segmento del mercado residencial de Madrid analiza con detalle los movimientos y evolución de las propiedades valoradas en más de 900.000€ en aquellos barrios donde la consultora está presente, prácticamente todas las zonas prime de la ciudad.

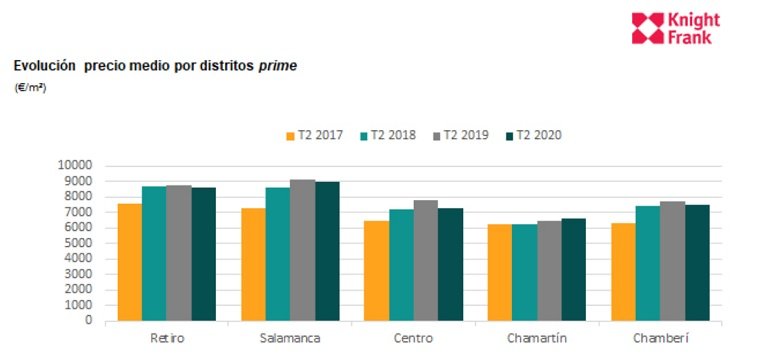

A partir de este análisis, el precio medio prime para Madrid se sitúa en unos 8.270€/m² para el segundo trimestre del año, mientras que desde la consultora esperan que el año cierre en unos 8.100€/m². La zona que ha visto un descenso más significativo de los precios medios en estos activos ha sido el distrito de Centro (-5%), donde el metro cuadrado se sitúa en unos 7.300€. Salamanca, que cuenta con el valor medio más alto de la capital para estas viviendas (unos 9.000€/m²), apenas ha registrado una bajada del 1%.

La necesidad de “mejorar la residencia familiar habitual”

Por su parte, en Chamartín, en el segundo trimestre del año no se había registrado un descenso respecto a un año antes en los precios de estas viviendas. Este hecho está motivado en parte porque tras la crisis sanitaria y el confinamiento, las necesidades en la demanda de vivienda han cambiado y ha aumentado la búsqueda de viviendas con zonas amplias y verdes, terrazas y jardines, y es en esta zona donde se concentra una gran parte de la oferta disponible de propiedades unifamiliares que cubren las nuevas necesidades. Aquí, el precio medio de las viviendas de estas característica superaba a cierre del segundo trimestre los 8.000 €/m² (si bien el precio medio prime del distrito se situó en 6.650€/m².

Y es que, según la encuesta Global Buyer Survey realizada por Knight Frank a más de 700 potenciales compradores de todo el mundo el pasado mes de junio, entre los principales motivos de compra de vivienda tras el confinamiento que señalaban los encuestados en España se encontraba la mejora de la residencia familiar habitual, seguido por la adquisición de una casa de vacaciones en un destino con sol y un mejor acceso a atención médica de calidad.

Volumen de operaciones de vivienda prime antes de julio en Madrid

En lo que se refiere al número de transacciones, la zona Centro fue la que registró un mayor volumen de operaciones de vivienda prime en los doce meses anteriores a julio, sumando un 30% de todos los movimientos analizados (con los barrios de Universidad y Justicia aportando cada uno el 15% del total). Le siguen los distritos de Chamberí y Salamanca, con alrededor de un 20% de las operaciones cada una de ellas.

Si atendemos al origen de los compradores, sigue predominando el público nacional, pero se observa un gran crecimiento del interés por parte de extranjeros en este periodo, destacando mejicanos y venezolanos, así como compradores de distintos países de Asia, Oriente Próximo y Europa. Y es que Madrid es uno de los destinos más atractivos para la inversión en residencias prime a nivel mundial. Aquí, los precios son más competitivos en comparación con otras capitales europeas, lo que, junto con la calidad de los proyectos, atrae al inversor. Este busca una excelente ubicación y edificios emblemáticos o diseñados por arquitectos reconocidos, además de inmuebles que cuenten con servicios exclusivos; una mezcla de atributos que todavía hoy es difícil de encontrar en la ciudad, lo que provoca que la oferta disponible sea escasa.

Sobre el stock de vivienda en zonas prime de Madrid

El informe de Knight Frank también pone el foco en el stock de las principales zonas prime de Madrid. Y según el análisis de la consultora, Chamartín es el distrito que cuenta con mayor stock de vivienda de este tipo disponible en la actualidad, con casi un 40% del total. Aquí, cabe destacar el barrio de Nueva España que alberga un 25% de la vivienda nueva disponible, y El Viso, donde la disponibilidad de obra nueva es muy limitada (5%) pero que concentra la mayor oferta de segunda mano, con alrededor de un 20% del total. Las zonas de Salamanca y Chamberí aglutinan entorno al 20% de las propiedades disponibles cada una, seguidas por Centro (17% del stock) y Retiro, que actualmente es el área con menor oferta en esta tipología de viviendas, con solo un 5% de la oferta total.

Al analizar las características de las viviendas prime que se ofertan en la capital, se observa que las que cuentan con entre 3 y 6 dormitorios son las más destacadas. De hecho, las viviendas de tres dormitorios suponen el 50% del total de obra nueva, y las de entre 4 y 6 suman el 60% de las propiedades de segunda mano en venta. En todas las tipologías existe una mayor oferta de viviendas de segunda mano, e incluso en el caso de las viviendas a partir de 7 dormitorios no existe disponibilidad de obra nueva.

Prime Global Cities Index

En paralelo a este informe local sobre el mercado prime de Madrid, Knight Frank acaba de publicar su Prime Global Cities Index en el que destaca un aumento de los precios prime a nivel global a pesar de la pandemia. El crecimiento de la demanda después de los confinamientos de la primera ola, sumado al hecho de que muchos propietarios se están replanteando en la actualidad dónde y cómo quieren vivir debido a todo lo sucedido en los últimos meses, ha impulsado las ventas y apuntalado los precios en muchos mercados clave.

El índice global aumentó un 1,6% en el tercer trimestre con respecto a un año antes, y el 62% de las ciudades vieron aumentar sus precios interanuales. Esto indica que el porcentaje de ciudades que registran un descenso de los precios ha crecido, desde el 23% que apuntaba retrocesos a finales de 2019 al 38% actual.

Auckland (con un 13%) encabeza el ranking de aumentos de precios en los últimos doce meses, y el informe destaca también la resiliencia de un gran número de ciudades como Manila (10%), Seúl (7%), Zúrich (7%), Ginebra (6%), Estocolmo (5%), así como metrópolis chinas como Shenzhen (9%) o Shanghái. Por su parte, Norteamérica cuenta con tres ciudades entre las 10 con mayores aumentos de precios – Toronto (8%), Vancouver (7%) y Los Ángeles (6%)- y se convierte en la región con un mejor desarrollo en el trimestre.

Como explican desde la consultora, no es de sorprender que regiones que tradicionalmente han sido un valor refugio, así como aquellos países que han manejado eficazmente la pandemia y otros mercados en los que ya se ha visto cierta recuperación hayan ascendido posiciones en el ranking. Además, puesto que en muchos países se mantienen las restricciones de viaje, la demanda doméstica sigue siendo la protagonista.

Madrid aparece en el informe con un descenso del 3,5% de los precios en el mercado prime en los últimos 12 meses (hasta septiembre de 2020) y del 1,6% respecto al trimestre anterior.