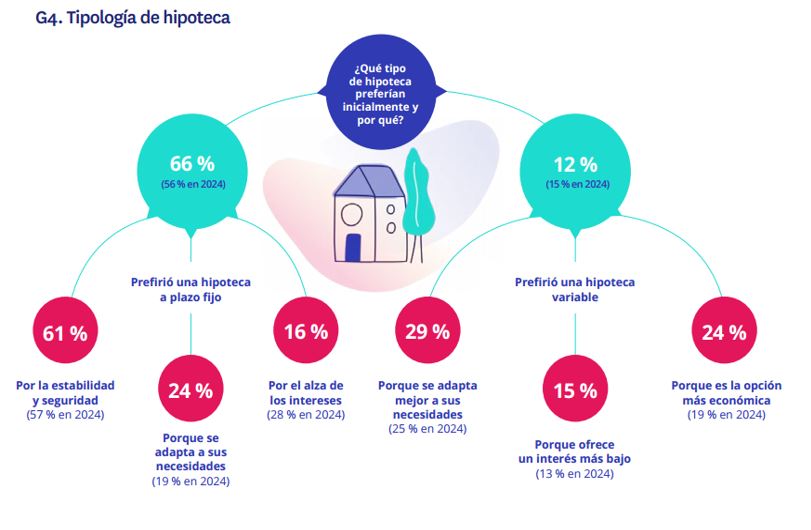

El descenso de los tipos de interés del euro iniciada a mediados de 2024 está condicionando fuertemente el mercado hipotecario español. Actualmente, el 66% de los hipotecados prefieren inicialmente un préstamo a tipo fijo, diez puntos porcentuales más que en 2024. Por el contrario, las hipotecas de tipo variable y mixto están perdiendo cuota de mercado. Los préstamos inmobiliarios variables caen entre las preferencias de los encuestados desde el 15% del año pasado al 12% este 2025, mientras que las mixtas lo hacen del 19% al 16%. El 6% restante desconoce el mercado y no tiene preferencias previas a la hora de contratar una hipoteca.

Estas son algunas de las conclusiones del informe “Perfil del hipotecado español en 2025”, elaborado por Fotocasa Research y que traza, un año más, una radiografía de cómo se hipotecan los españoles.

La mayoría de los que optan por una hipoteca a plazo fijo lo hacen por la estabilidad que ofrecen

“En un contexto de tipos de interés más bajos y con un euríbor estabilizado en torno al 2%, las entidades financieras han vuelto a poner sobre la mesa los préstamos hipotecarios a tipo fijo, que recuperan protagonismo en la oferta bancaria. Tras las bruscas y aceleradas subidas de tipos impulsadas por el Banco Central Europeo entre 2022 y 2023, los hipotecados a tipo variable sufrieron incrementos significativos en sus cuotas mensuales, lo que generó tensiones económicas en numerosos hogares y un aumento de la morosidad potencial. Por este motivo, el tipo fijo vuelve a posicionarse como una opción atractiva para los compradores que buscan estabilidad y seguridad financiera a largo plazo”, comenta María Matos, directora de Estudios y portavoz de Fotocasa.

Si se analizan las principales causas por las que los encuestados recurren a una hipoteca a tipo fijo, se observa que la gran mayoría (61%) lo hace por la estabilidad y seguridad que ofrece esta fórmula, mientras que un 24% considera que esta opción se adapta a sus necesidades, y un 16% por el temor a un alza de los intereses. En el extremo opuesto, entre quienes optan por una hipoteca a tipo variable, el 29% señala como principal razón que se adapta mejor a sus necesidades, y un 24% porque es la opción más económica.

Por su parte, los que prefieren la hipoteca mixta defienden que es la que les ofrece las mejores condiciones (29%). Es importante precisar que el trabajo de campo del presente informe se realizó en febrero de 2025, con el euríbor a la baja, situado en el 2,4%, frente al 3,7% del mismo mes del año anterior.

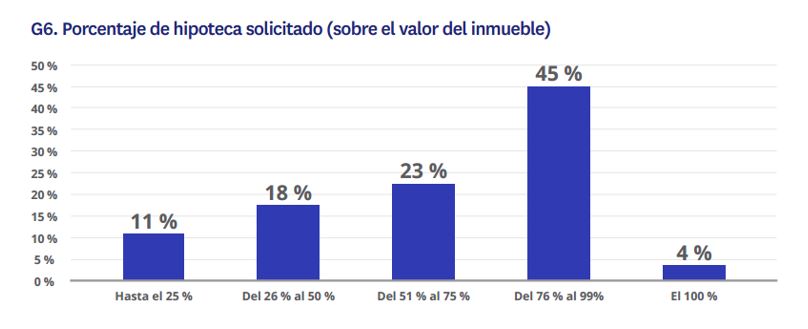

Suben cinco puntos quienes solicitan una hipoteca por más del 75% del valor de una vivienda

Por otro lado, también se incrementa el porcentaje de hipotecados que solicita un préstamo por más del 75% del valor del inmueble. Concretamente, un 45% de los encuestados (seis puntos más que en 2024) pide una hipoteca entre el 76% y el 99% del precio de la vivienda, mientras que los demandan un préstamo por el 100% del valor caen al 4% (un punto menos que hace doce meses).

La segunda opción más demandada es la financiación del 51% al 75% del precio de la vivienda, una alternativa que convence al 23% de los hipotecados, mientras quienes solicitan préstamos por debajo del 50% son menos: un 18% pide un crédito entre el 26% y el 50% del valor de la vivienda, y solo un 11% por debajo del 25%. El valor medio de una hipoteca se sitúa así en el 65% del precio total de un inmueble, un punto más que en 2024.

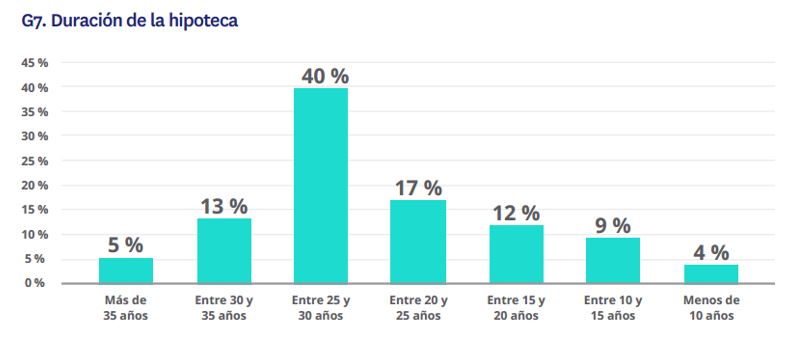

A nivel temporal, la opción predominante es una hipoteca a devolver en un plazo de 25 a 30 años

Si se observa el plazo temporal en el que se prevé pagar la hipoteca, la opción predominante (40%) es entre 25 y 30 años, una preferencia que ha aumentado cinco puntos con relación a 2024. Por otro lado, se mantiene el dinamismo de los contratos firmados entre los 30 y 35 años, que continúan representando el 13%, tras el fuerte incremento de esta opción registrado en 2024. En esta línea, también destaca la subida en el tramo de las hipotecas a retornar en un plazo de más de 35 años, que pasan del 3% al 5%. Con todo, la segunda opción más preferida (17%) son los préstamos a retornar en un plazo entre 20 y 25 años.