Junto a la firma de una hipoteca, lo más habitual para financiar la compra de una vivienda, si no se cuenta con los ahorros necesarios, es vender una vivienda que el comprador ya tuviera en propiedad. Es el caso del 6% de quienes no pidieron una hipoteca y a los que les bastó esta fórmula para efectuar la compra. Sin embargo, el 21% de quienes sí solicitaron un crédito bancario también debieron vender una vivienda para financiar la compra. Este porcentaje supone dos puntos porcentuales más que en 2022. Esta es una de las principales conclusiones del informe “Perfil del hipotecado español en el primer semestre de 2023”, realizado por el portal inmobiliario Fotocasa.

Y es que el 68% de los compradores de vivienda de los últimos 12 meses para su adquisición han necesitado firmar una hipoteca. Hay que recordar que llevar a cabo esta acción requiere un riguroso análisis previo para tener la seguridad de poder hacer frente a este compromiso. Por eso, antes de dar el paso de adquirir un inmueble, es recomendable que los compradores estimen el presupuesto para hacer frente al pago.

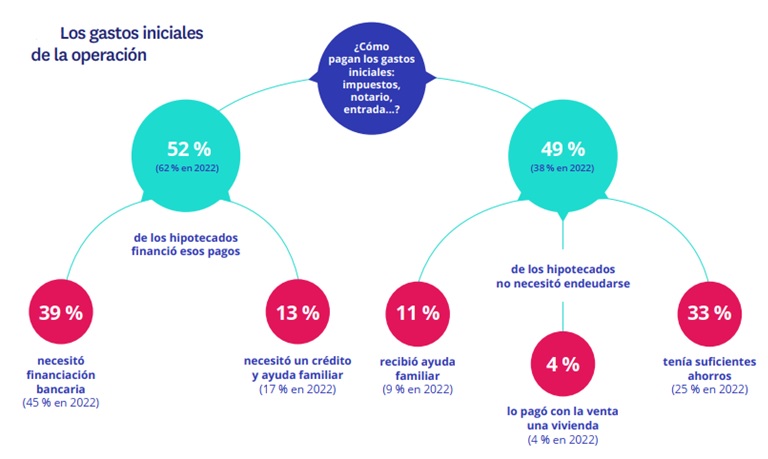

En este sentido, el 51% de quienes solicitaron una hipoteca acudieron al banco para establecer un plan de gastos. Además, cuando se compra una vivienda se ha de abonar una serie de gastos iniciales como la entrada, el registro notarial y los impuestos. Para pagar estos gastos, el 52% de quienes han comprado mediante hipoteca necesitó financiación (diez puntos menos que el año anterior): al 39% le bastó con un crédito bancario, mientras que otro 13% necesitó tanto un préstamo como la ayuda de su familia. En ambos casos se trata de porcentajes sensiblemente menores que doce meses antes, cuando fueron el 45% y 17%, respectivamente. Y es que, aumenta la capacidad de ahorro de los hipotecados para asumir los pagos iniciales, mientras disminuye, por tanto, la necesidad de acudir a una entidad bancaria para acometer dichos pagos.

Así, en 2023 sube hasta el 49% (doce meses antes eran el 38%) el porcentaje de los que no necesitaron buscar financiación para pagar estos gastos iniciales. La razón principal para ello fue porque tenían suficientes ahorros (33%, frente al 25% de 2022). El resto se divide entre quienes pidieron ayuda a sus familias (11%) o lo pudieron solventar con la venta de una antigua vivienda (4%).

“La evolución de la distancia entre estas dos maneras de realizar los pagos iniciales ilustra muy bien este cambio de tendencia: mientras que en 2021 la diferencia entre quienes necesitaron financiación del banco y los que tenían dinero ahorrado era de más de veinte puntos porcentuales, en la actualidad esta diferencia es de tan solo tres puntos. Esto refleja que las tasas de ahorro de las familias han aumentado durante la pandemia y que todavía se mantienen en niveles positivos. Sin embargo, el alza de los tipos de interés obliga cada vez más a los ciudadanos a realizar la operación pasando por la vivienda de reposición y muy probablemente cancelando la hipoteca anterior, para contratar una nueva”, explica María Matos, directora de Estudios y portavoz de Fotocasa.

Cada vez se elige más la hipoteca a plazo fijo

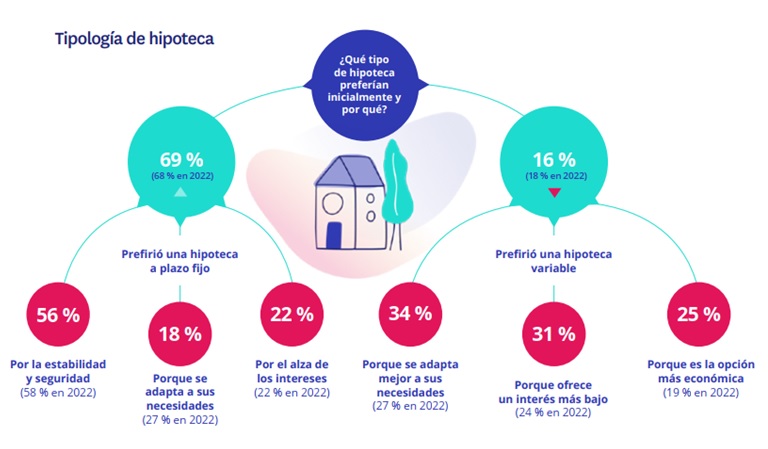

La hipoteca a plazo fijo sigue siendo la opción más elegida por los compradores que necesitan recurrir al banco para adquirir una vivienda. Así fue por parte del 69% de los solicitantes de un crédito hipotecario, un punto porcentual más que en 2022. Se trata de una tendencia que viene creciendo desde 2017, cuando únicamente el 35% optaba poresta fórmula.

Lógicamente, este aumento implica el retroceso del peso de los compradores que eligen la hipoteca variable, que en 2023 bajan hasta el 16%, diez puntos porcentuales menos que dos años antes. La hipoteca mixta, que es la opción menos frecuente, gana peso respecto al año anterior, pasando del 5% al 8%.

A la hora de decantarse por la opción de hipoteca a plazo fijo destaca, como motivo, la estabilidad que procura (56%) y, de manera creciente, la subida de los tipos de interés, cuestión que tienen en cuenta el 32% de estas personas frente al 22% del año anterior. En este sentido, cabe recordar que el trabajo de campo del presente informe se realizó en febrero de 2023, con el euríbor a un año disparado hacia cifras cercanas al 4% y encareciendo, por tanto, en gran medida las hipotecas a tipo variable.

“En un escenario en que el Euríbor aumenta diariamente por encima del 4%, no es de extrañar que la mayoría de las hipotecas se sigan firmando a tipo fijo. Muchas familias prefieren cerrar una hipoteca a tipo fijo que enfrentarse a un posible encarecimiento de la cuota en un futuro. Esta situación es un reflejo de la preocupación de los ciudadanos por la escalada del Euríbor y la nueva oferta hipotecaria por parte de las entidades financieras”, comenta María Matos, directora de Estudios.

En cuanto a quienes escogen las hipotecas variables encontramos que un 34% la eligió por adaptarse mejor a sus necesidades, mientras que un 31% lo hizo porque ofrecía un interés más bajo. Cabe recordar que en los ejercicios precedentes el principal argumento para este colectivo había sido la tendencia estable o a la baja del euríbor (un 34% citaban este motivo en 2022, por ejemplo) pero que la realidad actual del mercado ha cambiado radicalmente al respecto y que esta cuestión ya no está sobre la mesa. Además, los datos de hipotecas concedidas coinciden con los deseos expresados por los compradores. Así, el tipo de préstamo más concedido es el de interés fijo (68%), seguido del crédito variable (19%) y de las hipotecas mixtas (14%).

Pierden protagonismo los que piden del 75% del coste de la vivienda

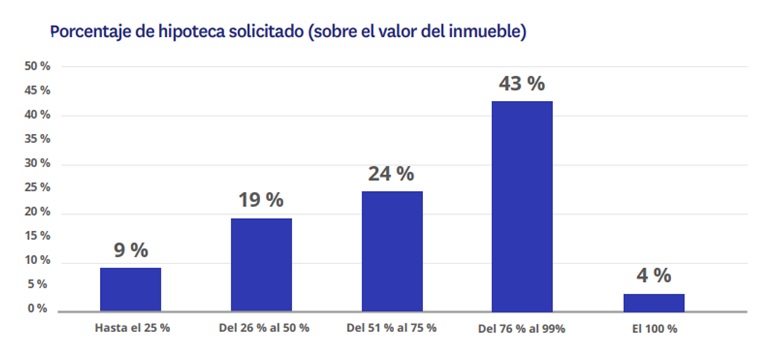

Por regla general, los compradores de vivienda que piden una hipoteca no suelen pedir financiación por el coste total de la misma. De este modo, los que demandan una hipoteca por valor del 100% de la vivienda fueron únicamente el 4%, una tendencia que ha ido descendiendo con el tiempo, dado que seis años antes eran el 12%. De media, los particulares que buscan comprar una vivienda a través de una hipoteca solicitan un 65% del precio. Sin embargo, hay que señalar que el 43% de los compradores piden financiar por más de tres cuartas partes del valor de la vivienda, un porcentaje, sin embargo, que se reduce mucho respecto a 2022, cuando era del 50%.

Además del tipo de hipoteca y el porcentaje solicitado, la tercera pata que define el préstamo es el plazo en el que se va a pagar. En este sentido, no suelen producirse grandes variaciones y las peticiones suelen ser bastante estables a lo largo del tiempo.

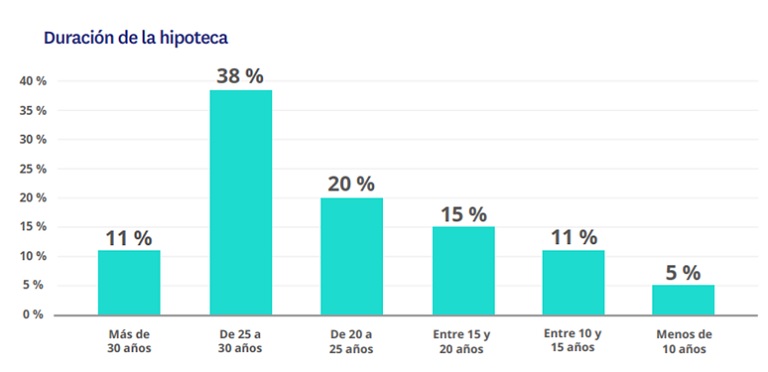

Así, las hipotecas más numerosas son las que se contratan a entre 25 y 30 años, que representan el 38%, un punto menos que en 2022. Ganan peso las que se contratan a entre 10 y 15 años, que pasan del 9% al 11%, mientras que mantienen su tendencia a la baja, con un 11%, los compromisos a más de 30 años.