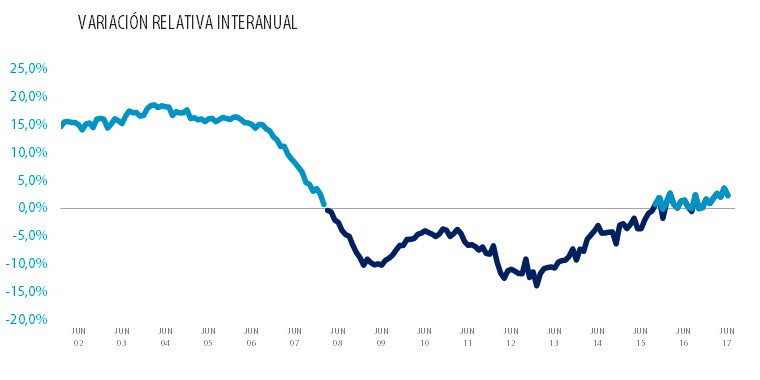

El índice IMIE General y Grandes Mercados se situó en junio en 1.380 puntos, lo que supone un incremento del 2,3% respecto a junio de 2016. Las “Capitales y grandes ciudades”, con una subida del 4,6% en el último año, y las “Áreas metropolitanas”, con un 4,2%, fueron las zonas que más aumentaron sus precios en tasa interanual. La vivienda terminada (nueva y usada) cerró el primer semestre de 2017 con un incremento del 2,8% en el periodo enero-junio, frente al 3,4% que mostraba hasta mayo. Desde máximos de 2007, la vivienda ha perdido de media un 39,6% de su valor.

Los 1.380 puntos del Índice General registrados en junio suponen que el precio medio en España regresa al nivel de junio de 2014, o al de septiembre de 2003 si se retrocede hasta el escenario previo al estallido de la crisis.

Además de en las “Capitales y grandes ciudades” (+4,6%) y las “Áreas metropolitanas” (+4,2%), la vivienda también aumentó su precio medio en tasa interanual en la “Costa mediterránea” y en las islas (“Baleares y Canarias”), un 1,9% y un 1,5%, respectivamente. Por el contrario, las poblaciones más pequeñas (“Resto de municipios”) mostraron en junio un nivel de precios un 2,6% inferior al del mismo mes de 2016.

Variación acumulada en 2017 (Enero-Junio)

El grupo “Baleares y Canarias” ha mostrado un gran dinamismo en la primera parte del año, al incrementar un 7,2% su valor medio en los seis primeros meses de 2017, al igual que las “Capitales y grandes ciudades”, que se han revalorizado un 5,2% desde enero.

También se ha incrementado en el primer semestre el valor medio de la vivienda en la ”Costa mediterránea” (+2,4%) y en las “Áreas metropolitanas” (+2,2%). La evolución tiene signo negativo en el semestre en las localidades más pequeñas, agrupadas en “Resto de municipios”, donde la vivienda es un 2,3% más barata que al comienzo del año.

Variación desde máximos

No se registraron avances en junio en la reducción del ajuste de precios provocado por la crisis. La vivienda muestra un descenso acumulado del 39,6% en la última década, frente al 39,2% del mes de mayo. La zona menos castigada desde el estallido de la crisis es el grupo formado por “Baleares y Canarias”, donde el valor medio se ha reducido un 25,7%. También en “Resto de municipios” (-38,4%) el ajuste es inferior a la media nacional. Por el contrario, la “Costa mediterránea” es la zona donde más duro ha sido el ajuste desde 2007, un 47,5% de caída, seguida por las “Áreas metropolitanas”, con un descenso del 43,5%, y por las “Capitales y grandes ciudades”, con una caída del 41,2%.

Otros indicadores: Flash de Mercado

El índice Tinsa IMIE General y Grandes Mercados incluye una selección de otros indicadores inmobiliarios y económicos relevantes para analizar la evolución y perspectivas del sector residencial. Este es el Flash de Mercado con los últimos datos disponibles.