Para afrontar la compra de un inmueble, muchos españoles deben complementar la contratación de una hipoteca (en el caso de que no se disponga de los ahorros necesarios) con la venta de una vivienda anterior. De este modo, el 25% de quienes solicitaron un crédito bancario también debieron vender una vivienda para financiar la compra. Este porcentaje supone cuatro puntos porcentuales más que en 2023, y seis sobre 2022. Así lo muestra el informe “Perfil del hipotecado español en 2024”, que traza, un año más, una radiografía de cómo se hipotecan los españoles.

1 de cada 4 hipotecados tuvieron que vender también una vivienda para financiar la compra

Y es que la adquisición de un inmueble constituye una situación que conlleva unos cálculos minuciosos para hacer frente a este compromiso. En este sentido, el 54% de los compradores que necesitan hipoteca acudieron al banco antes de iniciar la búsqueda de una vivienda para establecer el presupuesto inicial del que disponían. Esta acción preventiva presenta, además, un incremento de tres puntos porcentuales respecto al año anterior.

“El aumento en la venta de vivienda de reposición para financiar la compra de una nueva residencia refleja varios factores clave. En primer lugar, el endurecimiento de las condiciones hipotecarias debido al alza de los tipos de interés ha hecho que muchos compradores busquen alternativas para minimizar la necesidad de financiamiento bancario. Vender una vivienda existente permite a los propietarios liberar capital que pueden reinvertir directamente en la compra de su nueva propiedad, reduciendo así su dependencia de créditos más costosos. Este movimiento también puede estar motivado por la búsqueda de mejorar la calidad de vida, optando por viviendas que se adapten mejor a sus necesidades actuales o que se encuentren en ubicaciones más atractivas, lo que justifica la disposición a cambiar de hogar”, comenta María Matos, directora de Estudios y portavoz de Fotocasa.

Más de la mitad de los hipotecados necesitó de ayuda económica complementaria

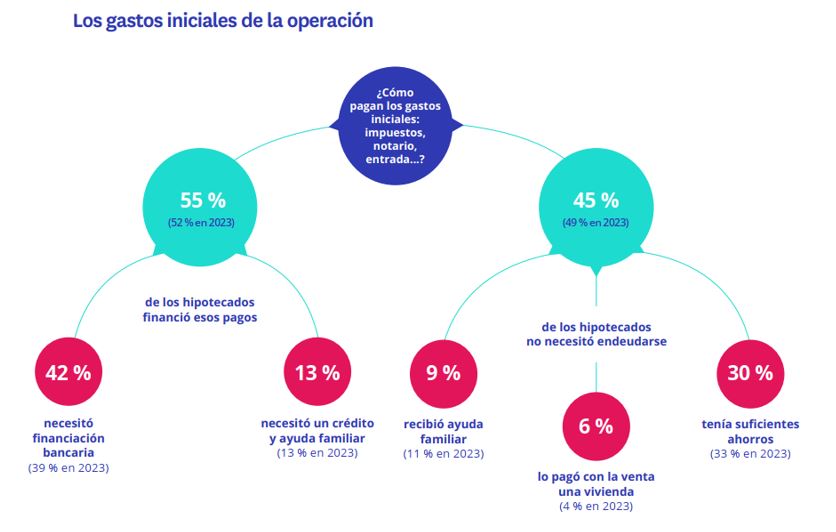

Por otro lado, la adquisición de un inmueble implica una serie de gastos iniciales como la entrada, el registro notarial y los impuestos. Para pagar estos gastos, el 55% de quienes han comprado mediante hipoteca requirió financiación o ayuda (tres puntos más que el año anterior): el 42% tuvo suficiente con un crédito bancario, mientras que otro 13% tuvo que complementarlo con ayuda familiar.

En líneas generales, y pese a que se aprecia un cierto retroceso, vemos que se mantiene la capacidad de ahorro de los hipotecados para asumir los pagos iniciales. Así, si en 2023 subieron hasta el 49% el porcentaje de los que no necesitaron buscar financiación para pagar estos gastos iniciales, en 2024 esta cifra disminuye hasta el 45%, pero, con ello, sigue estando muy por encima del 38% de 2022.

La explicación más frecuente de ese 45% de compradores que eludieron el banco para afrontar esos gastos iniciales es que tenían suficientes ahorros (30%, frente al 33% de 2023). El resto se divide entre quienes pidieron ayuda a sus familias (9%) o lo pudieron solventar con la venta de una antigua vivienda (6%).