El Registro de la Propiedad refleja fielmente la evolución de la actividad inmobiliaria española, sector de enorme importancia para nuestra economía, mostrando las compraventas inscritas y también su financiación, a través de las hipotecas constituidas mediante su inscripción registral. Este es, por tanto, un indicador fundamental, especialmente significativo en la situación actual que vive el país.

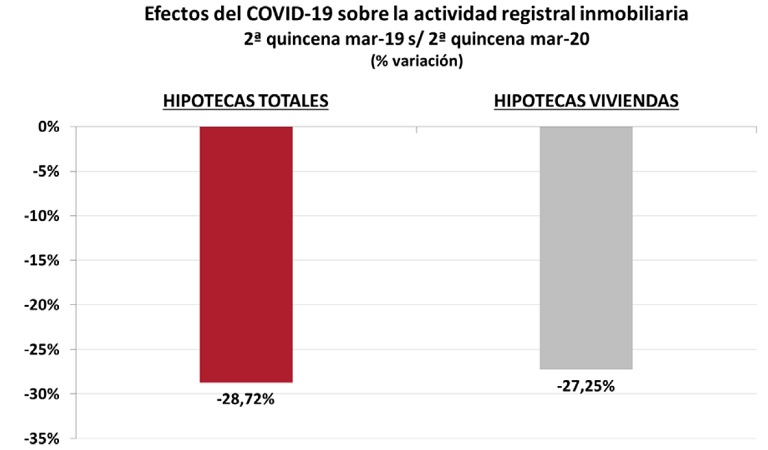

Si observamos la financiación, el número de hipotecas constituidas mediante su inscripción registral durante la segunda quincena de marzo, período inicial del estado de alarma, descendió significativamente. El 27,3% las hipotecas sobre vivienda y una cifra similar, el 28,7%, las hipotecas sobre el total de fincas.

Endeudamiento hipotecario: características de los créditos

El endeudamiento hipotecario por vivienda ha descendido un 2,6% trimestral. Alcanzando un importe medio por vivienda de 126.906 euros. Registrándose descensos trimestrales en ocho comunidades autónomas.

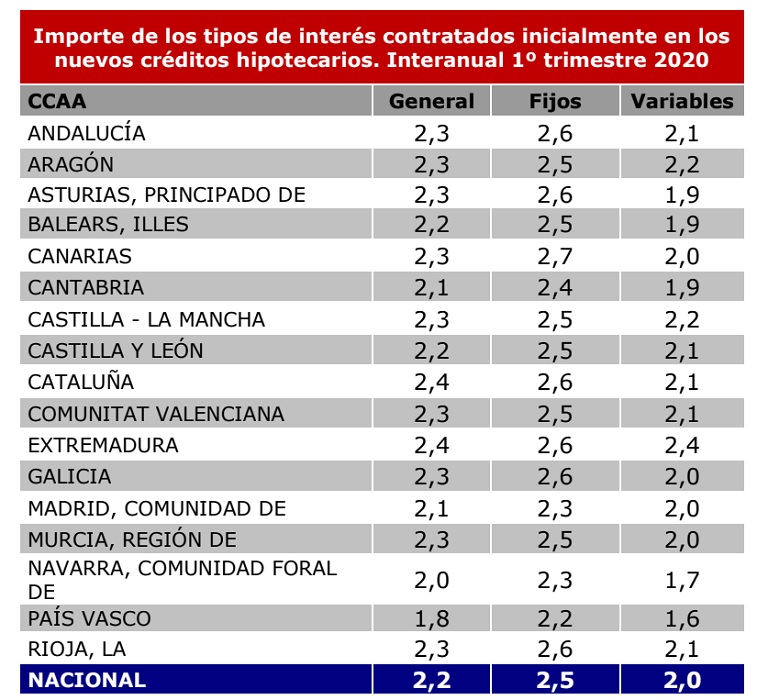

La cuantía media de los tipos de interés de contratación inicial de los nuevos créditos hipotecarios ha sido del 2,2%, descendiendo 0,07 p.p. respecto al trimestre precedente. Los créditos hipotecarios formalizados a tipo de interés fijo han presentado una cuantía media del 2,5%. Mientras que en los variables el tipo de interés medio ha sido del 2,0%, mostrando por tanto una diferencial que se ha reducido hasta 0,49 p.p. entre ambos tipos.

Las comunidades autónomas con menores cuantías medias para el total general han sido País Vasco (1,8%), Comunidad Foral de Navarra (2,0%) y Comunidad de Madrid (2,1%), mientras que los mayores tipos de interés medios se han registrado en Extremadura (2,4%), Cataluña (2,4%) y Andalucía (2,3%).

Nuevos créditos hipotecarios a tipo fijo

La contratación de nuevos créditos hipotecarios durante el primer trimestre a tipo de interés fijo ha seguido creciendo. Y, por primera vez desde que se elabora la serie histórica, superan a los variables, alcanzando más de la mitad de las operaciones formalizadas, con el 53,4%. Mientras que los variables han alcanzado el 46,6% restante. De los contratos a tipo variable, la casi totalidad han sido referenciados al euríbor (45,6% del total de nuevas hipotecas).

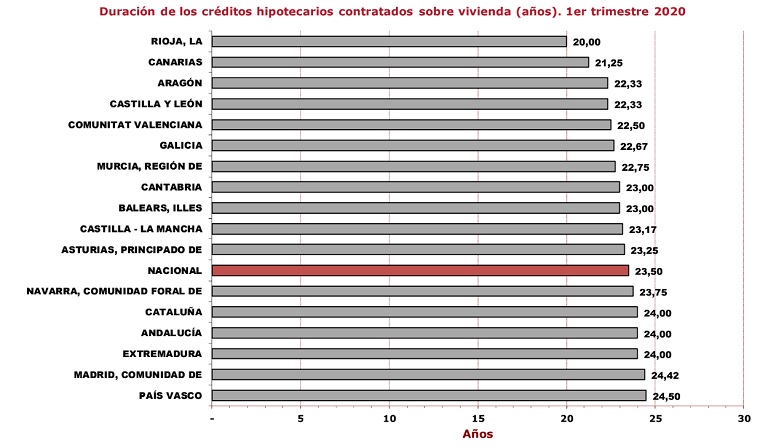

Aumenta ligeramente la duración media de los créditos hipotecarios

La duración media de los nuevos créditos hipotecarios ha mostrado un ligero incremento del

1,1%. Registrando un período medio de 23 años y 6 meses.

Los indicadores de accesibilidad han presentado una mejora significativa, dando lugar a una reducción trimestral del 4,1% en la cuota hipotecaria mensual media. Y de 1,42 p.p. en el porcentaje de dicha cuota hipotecaria con respecto al coste salarial. La cuota hipotecaria mensual media ha sido de 579,2 € y el porcentaje de dicha cuota con respecto al coste salarial, del 29,6%.